はじめに

後見制度支援信託(預金)とは、本人(被後見人)の財産のうち、日常的な支払をするのに必要十分な金銭を預貯金等として後見人が管理し、通常使用しない金銭を金融機関に信託(預金)する仕組みです。

主に、親族後見人を選任する場合で、多額の預貯金等があるときに後見制度支援信託(預金)の利用が検討されます。

記事の内容を動画でも解説しております。

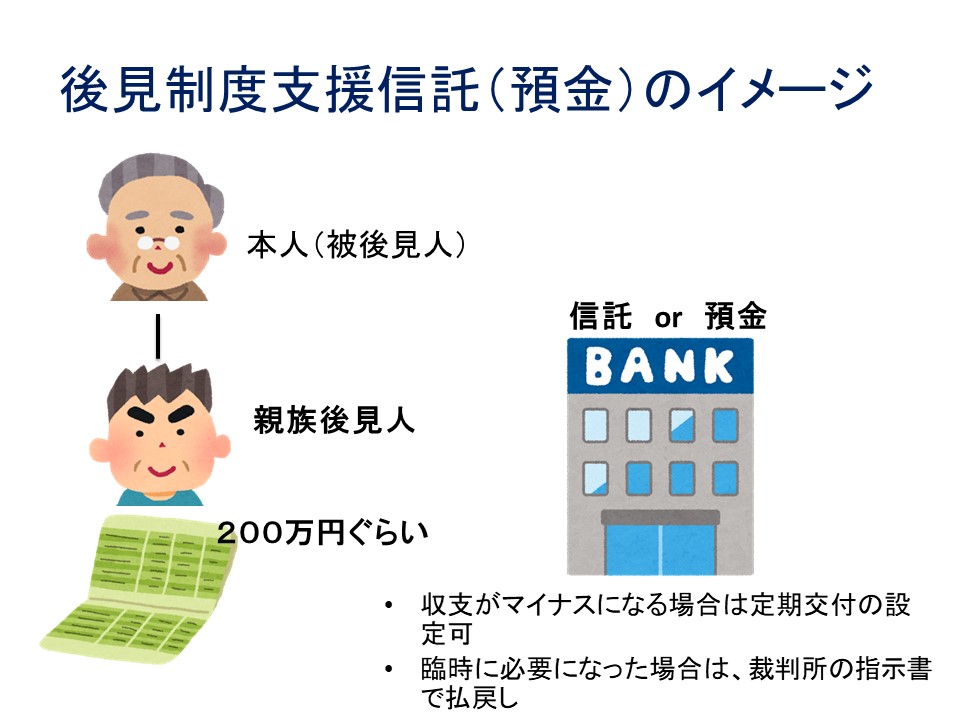

後見制度支援信託(預金)のイメージ

親御さんが被後見人で、お子さんが親族後見人となる例で説明します。

親御さんの現金・預貯金について、親族後見人が管理する通帳には200万円ぐらいを残して、それ以外のお金は金融機関に信託または預け入れて(信託・預け入れの作業は一時的についた専門職後見人が行います)、裁判所の書類がないと引き出せないようにします。

親族後見人は手元で管理している200万円で親御さんの生活等に必要な費用を払っていきます。

親御さんの生活の収支がマイナスの場合は、手元で管理している200万円の通帳の残高が減っていくことになりますが、そのマイナス分に充てるため信託(預金)した金融機関から定期的に手元で管理している口座に送金する設定にすることも可能です(手続をした専門職後見人が金融機関との契約時に設定しておきます)。

また、臨時に多額の費用を払わなければならない事態が発生した場合は、親族後見人が家庭裁判所に事情を説明して、家庭裁判所から指示書という書類を交付してもらえば、信託(預金)した金融機関から必要なお金を下ろすこともできます。

財産額が多いときに検討されるパターン

後見人をつける場合で、本人(被後見人)の財産額が多い場合は次のようなパターンが考えられます。

- 親族後見人ではなく、専門職後見人をつける

- 親族後見人を選んだうえで、後見監督人に専門職をつける

- 後見制度支援信託(預金)を組んだうえで、親族後見人を選ぶ

本人の財産が多くて、専門職後見人や後見監督人がつくと、その報酬が継続的にかかることになります。

後見制度支援信託(預金)の場合は、はじめに手続をするために専門職後見人がつくことになりますが、概ね6カ月で後見制度支援信託(預金)の手続を終えたら、専門職後見人は辞任して親族後見人に引き継ぎます。

はじめに専門職後見人の報酬がかかることになりますが、辞任した以降はかかりません。

後見制度支援信託(預金)が検討される財産額

後見制度支援信託(預金)の利用が検討される本人の財産額ですが、地域によって異なるようです。

埼玉県では本人の現金・預貯金が1200万円以上あると後見制度支援信託(預金)の利用を検討しているようです。

東京の場合は、この金額が500万円以上となっているようです。

その他の地域ですが、1000万円ぐらいを基準としていることが多いのではないでしょうか。

後見制度支援信託(預金)導入の流れ

後見制度支援信託(預金)の流れですが、まず、専門職後見人が後見制度支援信託(預金)利用の適否を検討します。

後見制度支援信託(預金)の利用に適さない事情がなければ、専門職後見人は家庭裁判所に報告書を提出して、家庭裁判所から指示書という書類をもらいます。

専門職後見人は指示書を金融機関に提出して後見制度支援信託(預金)の契約を締結します。

金融機関への信託・預け入れが完了したら専門職後見人は辞任して、親族後見人に引き継ぎをします。

後見制度支援信託(預金)の利用に適さない例

後見制度支援信託(預金)の利用に適さない例を挙げていきます。

まず、本人が遺言書を作っていた場合は、後見制度支援信託(預金)は使いません。

なぜなら、後見制度支援信託(預金)のために本人の預貯金から資金を移動してしまうと、本人が遺言をしたときの意思を実現できなくなってしまうかもしれないからです。

例えば、「A銀行の預金を長男、B銀行の預金を長女に相続させる」旨の遺言書を本人が作っていたとします。

専門職後見人がA銀行、B銀行の預金を下ろして信託してしまうと、本人が亡くなったときに長男・長女が相続する財産が変わってしまうことになります。

このため、遺言書がある場合は、後見制度支援信託(預金)は利用しません。

株式など信託や預け入れができない財産が多く含まれる場合、収支予定・収支計画を立てることが困難な事案、訴訟その他専門的知見を要する事案も後見制度支援信託(預金)の利用に適しません。

親族後見人に、本人の十分な身上監護(本人の生活や健康の維持、療養等に関する事務)が期待できない事情があったり、親族後見人に後見人としての適格性を欠く事情がある場合も、後見制度支援信託(預金)を利用せずに、専門職後見人がつく可能性が高くなります。

後見人に管理能力が不足している場合、本人の財産流用歴がある場合、多額の負債がある場合、生活が困窮している場合、本人と疎遠な場合などは、適格性がないと判断されるかもしれません。

以上のように後見制度支援信託(預金)の利用に適さない事情がある場合は、専門職後見人が後見事務を続けたり、親族後見人を選んだうえで後見監督人をつけるなどのパターンになるかもしれません。

適さない事情がなければ

後見制度支援信託(預金)の利用に適さない事情がなければ、専門職後見人が後見制度支援信託(預金)の手続後、親族後見人に

引き継ぎをすることになるでしょう。

以降、後見の事務でわからないことがあれば、家庭裁判所に確認しましょう。

後見制度支援信託と後見制度支援預金のどちらにする?

後見制度支援信託の場合、元本補てん契約が付されているので、損失が生じたとしても信託銀行が補てんすることになります。

ただし、信託銀行が破綻した場合は、保護されるのは元本1000万円までとなります。

この点、後見制度支援支援預金を利用し、無利息型にしておけば、万が一、金融機関が破綻したとしても全額が保護されます。

埼玉県内では、埼玉縣信用金庫や農協が後見制度支援預金に対応しております。

シリーズ記事一覧(全25記事)を見る

- 認知症になったら財産管理はどうなる?

- 認知症になったら銀行預金がおろせなくなる

- 成年後見制度とは

- どの類型で申し立てるかは医師の診断書による

- 成年後見 申し立ての動機をみる

- 身上監護とは

- 不動産の売却をしたいとき

- 遺産分割協議をしたいとき

- 悪徳商法被害を防ぎたいとき

- 後見申立の流れ

- 誰を後見人の候補者にする?

- 後見人の報酬目安

- 後見制度支援信託とは

- 後見人の職務

- 法定後見のデメリット その1

- 法定後見のデメリット その2

- 任意後見制度

- 任意後見制度の利用方法

- 任意後見のメリット

- 任意後見のデメリット

- 任意後見をサポートする契約

- 法定後見・任意後見のデメリット(まとめ)

- 家族信託とは

- 後見制度に比べた家族信託の優位性

- 法定後見・任意後見・家族信託のまとめ

成年後見のご相談は、面談にて承っております

ご状況によって手続きの内容が変わります。

まずはお電話またはフォームからご予約ください。

司法書士柴崎事務所

〒355-0063 埼玉県東松山市元宿2-26-18 2階

平日9:00〜18:00(土日・夜間もご予約により対応)

当事務所のサービス