はじめに

相続した不動産を売ったときにかかる税金について解説します。

不動産を売ると、その翌年に、譲渡所得税というものがかかります。

ざっくり言うと、不動産を売った利益に対して、所有期間の長期から短期かによって、約20%から39%税金がかかることになります。

ただ、その不動産を相続した人がその不動産に住んでいて、そのマイホームを売ったという場合は、売った利益から3000万円引けるというマイホーム3000万円控除という特例があります。

例えば、不動産を1000万円で売って、最大3000万円引けるから、結局、利益がゼロとなります。そこに20%をかけても譲渡所得税がかからないという計算になります。

また、亡くなった人(被相続人)の居住用の不動産の場合も、一定の要件に該当するときは、利益から最大3000万円控除できるというのもあります。

被相続人居住用財産の3000万円特別控除といいますが、これらについても解説していきたいと思います。

関連動画

譲渡所得税

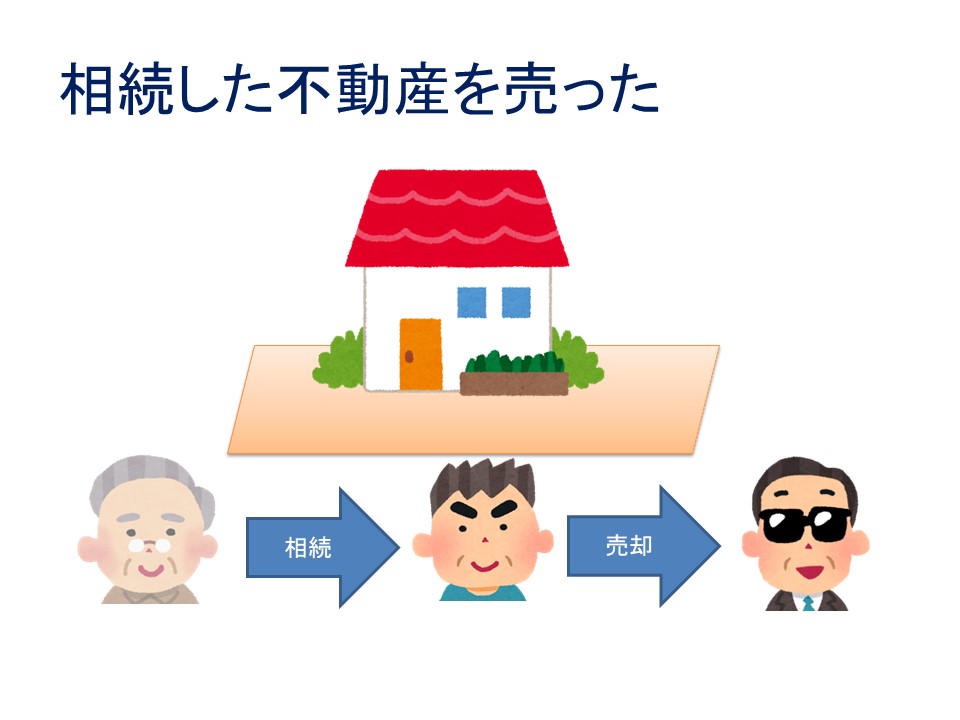

例えば、不動産を持っていた親御さんが亡くなって、その息子さんが不動産を相続したとします。

その後、息子さんが相続した不動産を第三者に売却したという事例で考えてみたいと思います。

基本的には、不動産の売却時に、利益に対して税金がかかることになります。

不動産を売った利益を譲渡所得と言いますが、この譲渡所得に対して所得税と住民税がかかります。

そして、売った翌年に確定申告して、これらの税金を払うことになります。

譲渡所得(利益)の計算方法は次のようになります。

収入金額(売却代金)-(取得費+譲渡費用)=譲渡所得

不動産売った売却代金(収入金額)から取得費と譲渡費用というのを引いた金額が基本的には譲渡所得になります。

そして、譲渡所得に対して、不動産の所有期間が5年超の長期の場合は約20%、5年以下の短期の場合は約39%の税金がかかるということになります。

譲渡所得を算出するにあたって、まず、売却代金から取得費を引けるということになりますが、取得費というのは不動産の購入費とか建物の建築代になります。これを売却代金から引きます。

ただ、土地は購入費をそのまま引けますが、建物については減価償却費相当額を差し引いた分になり、丸々、差し引けるわけではありません(減価償却費の具体的な計算は、税理士さんにご確認ください)。

譲渡所得(利益)の算出に、売却代金から取得費を差し引けるので、不動産の取得費がわかる資料が残っているのだったら取っといた方が良いということになります。

さっきの事例で言うと、親御さんが不動産を買ったときの、売買契約書とか領収書が現存するのであれば取っておいた方がいいです。

将来、相続した不動産を売ったときに、その取得費を差し引けるということになります。

取得費が分からなければ、売却金額の5%を差し引くこともできます。

領収書とかがなくて、取得費が不明であれば売却代金の5%を取得費として差し引けますが、この5%より実際は高い金額で買っている場合は売買契約書等があった方が望ましいということになります。

あとは、売却代金から取得費のほかに譲渡費用も差し引けます。

譲渡費用の一例を挙げると仲介手数料とか売買契約書の印紙代等ということになります。

それで、不動産を売った売却代金から取得費と譲渡費用を差し引いた譲渡所得(利益)に対して、不動産の所有期間が5年を超えている場合(譲渡した年の1月1日現在で所有期間が5年を超える場合)は、所得税分として15%、住民税分として5%の合計20%の税金がかかるという話になります。

この所有期間が5年以下の場合(譲渡した年の1月1日現在で所有期間が5年以下の場合)は所得税分として30%、住民税分として9%がかかります。

不動産を売却した翌年に確定申告して、これらの税金を収めることになります。

不動産を相続によって取得した場合は、所有期間は引き継げるので、もともと親御さんが購入したときから、息子さんが相続して売った年の1月1日までの期間が5年を超えているか否かで20%か39%か変わってきます。

なお、平成25年から令和19年までは復興特別所得税というものが所得税に加算されるので、20%または39%より少し税率が高くなります(長期20.315%、短期39.63%)。

計算例

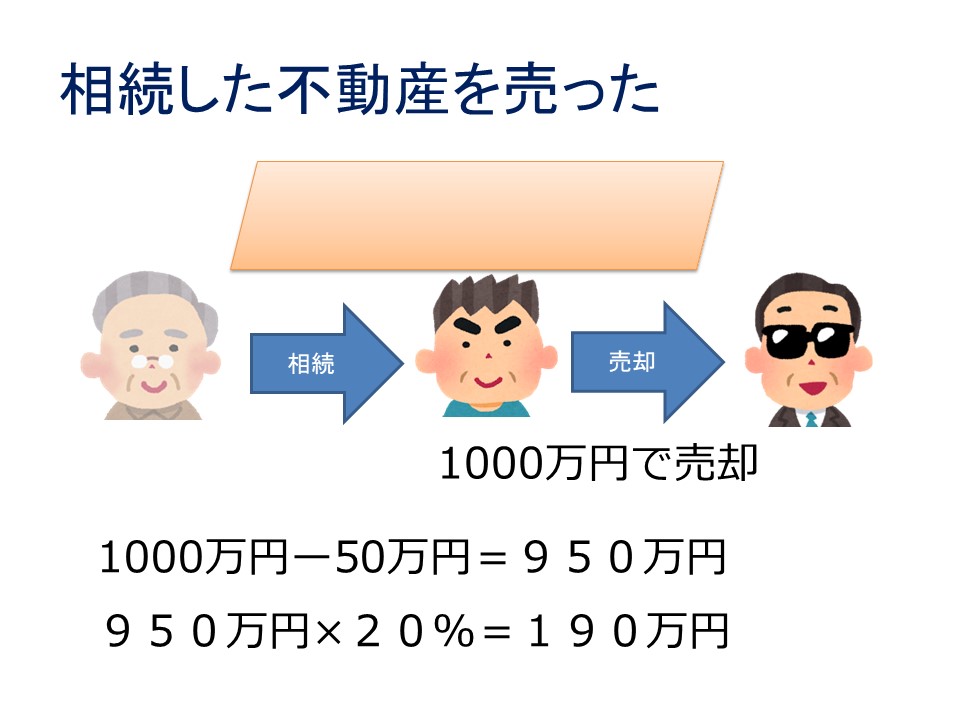

事例において、親御さんが買った土地を息子さんが相続して、その後、息子さんが第三者に1000万円で土地を売却したとします(減価償却費の計算が不要なように土地で説明します)。

ただ、親御さんが土地を買ったときの資料がなくて、元々いくらで買ったのか分からなかったとします。

購入代金が分からなくても売却代金の5%を取得費として差し引くこともできるので、1000万の5%の50万円を売却代金から差し引きます。

仲介手数料とかの譲渡費用は無視して計算すると、売却代金1000万円から取得費50万円を差し引いて950万円が譲渡所得となります。

長期所有であったとすると、950万円に20%をかけて190万円の税金が翌年にかかるという計算になります(復興特別所得税は無視して計算しています)。

1000万で土地を売ると、購入費がわからない場合、50万円しか差し引けなくて、翌年、所得税と住民税として190万円納めるということになります。

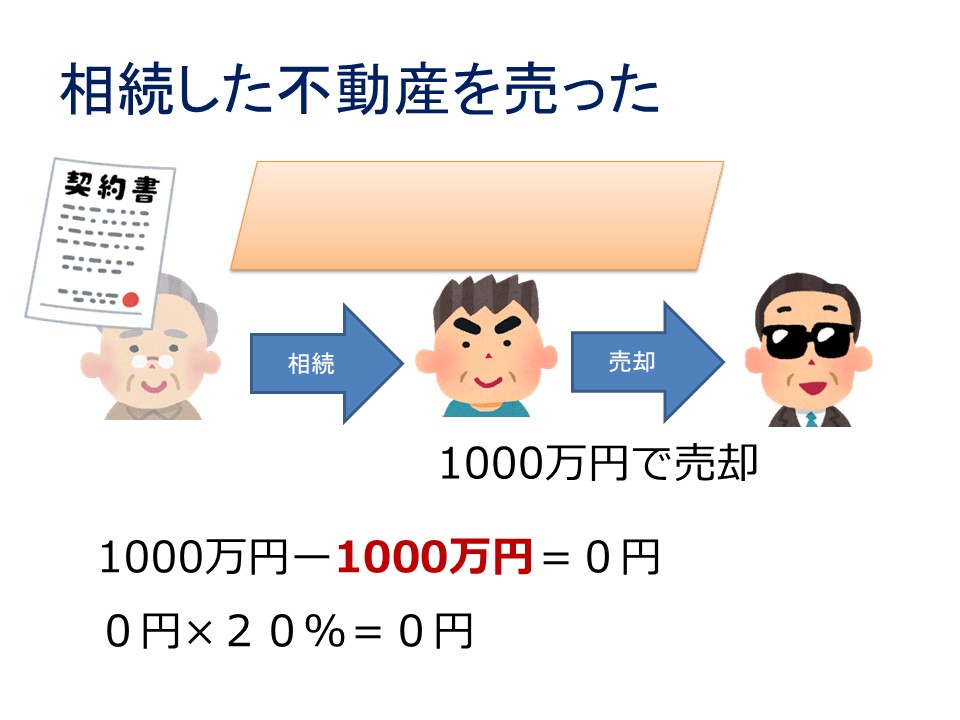

もし、親御さんが土地を1000万円で買ったときの契約書が残っていた場合はどうなるでしょうか?

親御さんから土地を相続した息子さんが、その後、第三者に1000万円で土地を売ったとします。

譲渡所得の算出方法は、売却代金1000万から取得費1000万を引いて、0円いうことになります。

0円に20%をかけたとしても0円なので、翌年の譲渡所得税はかからないという話になります。

そのため、買ったときの契約書や領収書とか値段がわかる資料があったら、保存しといた方が良いかと思います。

マイホーム3000万円控除

譲渡所得の算出方法としては、売却代金(収入金額)から取得費と譲渡費用を差し引いた計算方法だとお知らせしましたが、ここから更に特別控除っていうものも差し引くことができます。

特別控除で代表的なものとして、マイホームの3000万円控除と被相続人の居住用財産の3000万円特別控除の2つがあり、相続した不動産の場合はこれらが関連してくることがあります。

まず、マイホームの3000万円控除から説明すると、例えば、親御の不動産を息子さんが相続して、息子さんが実際にその不動産に住んでいたとします。

その後、息子さんが不動産を売ったとすれば、マイホーム3000万円控除として、売却代金から最大3000万円を控除して、譲渡所得を計算することができます。

マイホーム3000万円控除が使えるのは、自分が住んでいる家屋を売るケースや自分が住んでいる家屋と共にその敷地や借地権を売るケースです。

以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年後の年末までに売れば、マイホーム3000万円控除の要件に該当するということになります。

他の要件としては、売った年の前年及び前々年に、このマイホーム3000万円控除やマイホーム買い替え特例などを使ってないことがあります。

また、売り手と買い手が親子や夫婦など特別な関係でないことと言った要件もあります

以上から、親御さんが亡くなって相続登記する際に、実際に住んでいる人の名義に相続登記すれば、マイホーム3000万円控除が使える可能性が出てくるということになります。

誰に相続登記するか検討する際に、このマイホーム3000万円控除を将来使う可能性があるのかも考慮した方がよろしいではないでしょうか。

なお、実際にマイホーム3000万円控除が使えるか否かの具体的な税務相談は税理士さんにご相談いただければと思います。

被相続人の居住用財産の3000万円特別控除

被相続人の居住用財産の3000万円特別控除というものも、相続した不動産を売るときに使える可能性があります。

これは、亡くなった人(被相続人)の居住用の不動産を相続して、それを売った場合に最大3000万円を売却代金から差し引ける場合があるというものです。

例えば、1000万円で売ったとしても、最大3000万円差し引けるから、利益はなしという計算になり、そこに20%または39%をかけても、翌年の譲渡所得税は発生しないという事になります。

被相続人の居住用財産の3000万円特別控除ですが、相続により取得した被相続人(亡くなった人)の居住用家屋または被相続人居住用家屋の敷地等を平成28年4月1日から令和5年12月31日までの間に売った場合で、一定の要件に該当するときは、その譲渡所得の金額から最高3000万円まで控除できるというものです。

家屋の要件

一定の要件ですが、家屋の要件としては相続の開始直前において被相続人の居住のように供されていた家屋ということで、亡くなった人が住んでいた家屋が条件となります。

これについては、老人ホーム等に入所していた場合の例外がありますが、細かい説明は割愛します(詳しくは税理士さんにご相談ください)。

その他の家屋の要件としては、昭和56年5月31日以前に建築された建物で、譲渡のときにおいて一定の耐震基準を満たすものということになります。

昭和56年5月31日より後に建築された建物の場合は、この被相続人の居住用財産3000万円控除が使えないので、多くのケースで控除が使えないということになろうかと思います。

昭和56年5月31日以前に建築された建物も耐震基準を満たすという要件がありハードルが高いです。

ただ、取り壊して売るということでもいいので、実際は、取り壊して売るケースが多いのではないかと思います。

あと、区分所有建物(マンション)はこの被相続人の居住用財産の3000万円特別控除は使えません。

相続の開始の直前において被相続人以外に居住をしていた人がいなかったという要件もあります。

また、相続の時から譲渡の時まで、事業の用や貸し付けの用に供されたことがないという要件もあります。

相続した後に誰かが住んでいたり、第三者に貸していたりした場合は、控除が使えないということになります。

家屋を取り壊した場合の要件

建物を相続した後に取り壊して、その後、敷地を売った場合の要件について説明します。

その時の要件としては家屋建物については、相続の時から取り壊しの時まで、事業の用、貸付の用、居住の用に供されたことがないことが必要です。

相続の時から取り壊しまでの間に、住んでいたり、貸したりしていたらダメだということです。

そして、敷地についても、相続の時から取り壊しの時まで、事業の用、貸付の用、居住の用に供されたことがないことが必要です。

さらに、取り壊しの時から譲渡の時まで、建物または構築物の敷地の用に供されたことがないという要件も入ってきます。

他の要件

その他の要件としては、相続の開始があった日から3年を経過する日の属する年の12月31日までに売るということが必要です。

また、売却代金が1億円以下であることも要件です。

以上、被相続人の居住用財産の3000万円特別控除について説明してきましたが、基本的に昭和56年5月31日以前に建築という要件があったりしてハードルが高いので、実際には使えるケースは限られてきてしまうということになります。

その他にも色々要件がありますので、実際に使う場合は、税理士さんとよく相談して頂ければと思います。

まとめ

話をまとめますと、不動産を売ると、その翌年に、譲渡所得税というものがかかり、ざっくり言うと、不動産を売った利益に対して、所有期間の長期から短期かによって、約20%から39%税金がかかります。

ただ、その不動産を相続した人がその不動産に住んでいて、そのマイホームを売ったという場合は、売った利益から3000万円引けるというマイホーム3000万円控除という特例があります。

また、亡くなった人(被相続人)の居住用の不動産の場合も、一定の要件に該当するときは、利益から最大3000万円控除できるというのもあります。

税金についての具体的な相談は税理士さんにしていただければと思います。

司法書士柴崎事務所では、不動産の相続登記、預金の相続手続、遺言書作成支援に関するご依頼を受けたまわっております。

ご依頼をご検討の方を対象に初回面談相談を無料で受けたまわっております。

面談相談をご希望の場合は、お電話(0493-31-2010)またはフォームからご予約ください。

無料の面談相談

予約

相続登記や戸籍収集のご依頼をご検討の場合は、まず無料の面談相談にお越しください(事務所地図)。

お電話(0493-31-2010)またはフォームからご予約のうえご来所ください。

司法書士柴崎事務所

355-0063

埼玉県東松山市元宿2-26-18 2階

電話 0493-31-2010

相談の多いサービス