生命保険の活用

生命保険を活用すると相続において便利な点があります。

今日は、生命保険を活用した相続対策についてお話ししたいと思います。

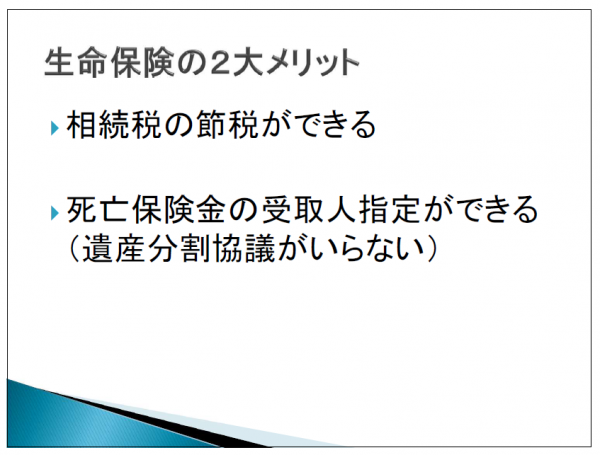

生命保険の2大メリット

生命保険を相続対策に活用した場合、次の2点が大きなメリットとなります。

まずは、相続税の節税ができるという点です(2016年現在の法律に基づいて説明しております)。

次に、死亡保険金の受取人指定ができますので、受取人は遺産分割協議をしないで死亡保険金を受け取れます。

この2つのメリットについて詳しく見ていきましょう。

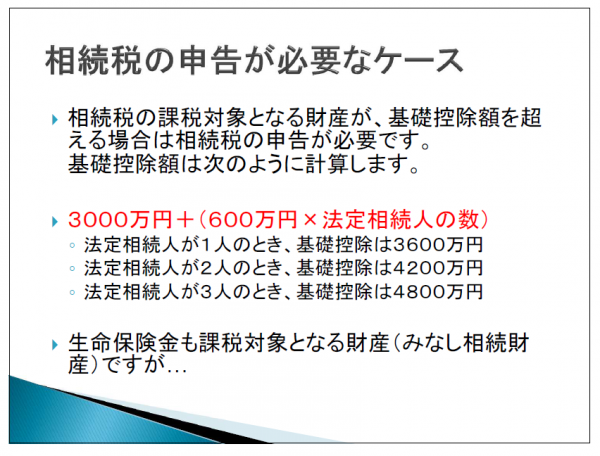

相続税の申告が必要なケース

相続税の節税メリットを説明する前に、どんな場合に相続税の申告が必要なのか見てみましょう。

相続税の課税対象となる財産が、相続税の基礎控除額を超える場合は、相続税の申告が必要となります。

それでは、基礎控除額はどのように求めるのでしょう?

基礎控除額の計算式は次の通りです。

3000万円+(600万円×法定相続人の数)

例えば、法定相続人が一人のとき、基礎控除額は3600万円となります。

法定相続人が二人のときは、4200万円です。

法定相続人が三人のときは、4800万円となります。

相続税の課税対象となる財産がこれらを超えた場合は、相続税の申告が必要となります。

相続税の課税対象となる財産には生命保険の死亡保険金も含まれるのですが…(みなし相続財産となる)。

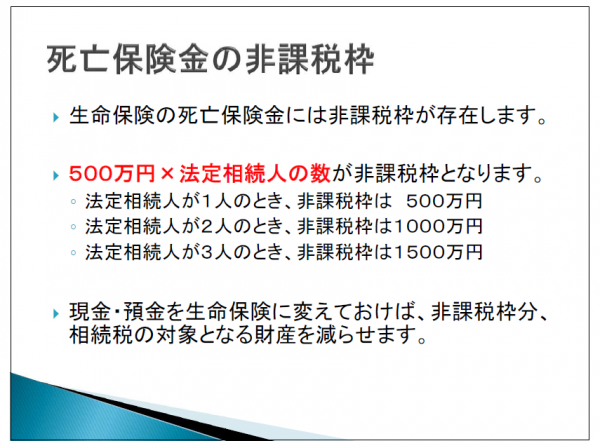

死亡保険金の非課税枠

生命保険の死亡保険金には非課税枠が存在するのです(2016年現在の法律に基づいて説明しております)。

非課税枠の部分は相続税の課税対象となる財産に入らないということになります。

非課税枠は次の計算式で求められます。

500万円×法定相続人の数

法定相続人が一人だとすると、非課税枠は500万円になります。

法定相続人が二人なら、非課税枠は1000万円。

法定相続人が三人なら、非課税枠は1500万円となるのです。

財産を現金や預貯金で持っているなら、そのお金で生命保険に入って、相続がおきたら死亡保険金が支払われるようにしておけば、非課税枠分、相続税の課税対象となる財産を減らすことができます。

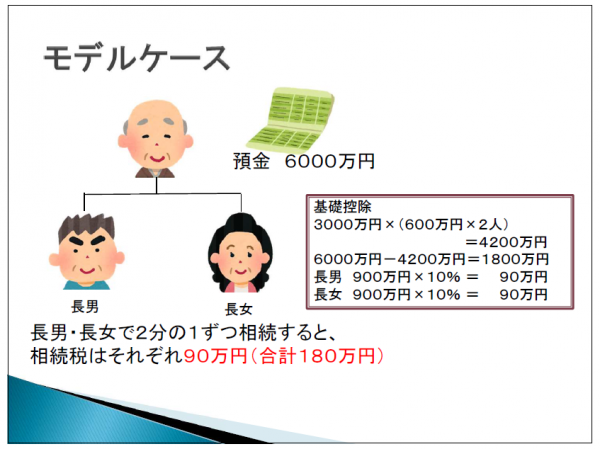

モデルケース

例えば、お父さんが預金6000万円を持っていて、相続人が長男と長女の二人だったとします。

預金を長男と長女で半分ずつ分けた場合、相続税は一人90万円なので、二人で180万円払うことになります。

計算の仕方ですが、まず、基礎控除額は、3000万円+(600万円×2人)で4200万円です。

預金6000万円から基礎控除額4200万円を引くと、1800万円です。

長男900万円、長女900万円ですと相続税率は10%ですので、それぞれ90万円が相続税の額ということになります。

1000万円を生命保険にしておくと

お父さんが生前に預金のうち1000万円を使って、自分を被保険者として生命保険をかけたらどうなるでしょうか?

仮に、死亡保険金の受取人は長男500万円、長女500万円としておきましょう。

お父さんの預金から生命保険料として1000万円を使ったので、預金の残りは5000万円です。

相続が発生すると、死亡保険金1000万円までは非課税になりますので、相続税の課税対象となる財産は預金5000万円のみです。

すると、長男と長女が払う相続税はそれぞれ40万円で合計80万円となります。

生前に預金1000万円を生命保険に変えておいたので、相続税が100万円安くなっています。

計算式ですが、まず基礎控除額は4200万円で変わりません。

ただ、死亡保険金の非課税枠が500万円×2人で1000万円ありますから、二人が受け取る死亡保険金は課税対象財産となりません。

相続税の課税対象財産は預金5000万円のみとなります。

基礎控除額が4200万円ですので、控除すると800万円。

長男が400万円、長女が400万円ですと税率は10%なので、それぞれ相続税は40万円(合計80万円)という事になります。

相続税の税率は各法定相続人の取得金額によって10%から55%と幅があります。

今回は10%の計算でしたが、税率がより高い人の場合は、さらに節税効果があるということになります。

一時払い終身保険なら高齢でも入れる可能性がある

「生命保険は高齢だと入れないのではないか?」と思われる方もいらっしゃるかもしれません。

しかし、一時払い終身保険なら高齢であっても入れるものがあります。

中には、90歳まで入れる保険もあるのです。

一時払い終身保険とは、契約時に保険料を一括で払うと、死亡時に保険金を払ってくれる保険です。

イメージで言うと、契約時に960万円を一括で払ったら、亡くなった時に1000万円を払ってくれるような保険です(具体的な金額はケースによって異なると思われるので保険代理店や募集人にご確認ください)。

終身保険ですので、保障は一生涯続きます。

払い込む保険料と、死亡保険金がそんなに変わりませんが、死亡保険金の非課税枠を考えるとメリットがあると言えるでしょう。

生命保険を利用した相続対策のデメリット

相続対策に生命保険を活用するには、そのデメリットについても検討しなければなりません。

まず、一時払い終身保険の場合、一定期間を経過する前に解約すると、解約返戻金が払い込んだ保険料より少なくなります。

契約後、急にお金が必要な理由が生じて、保険を解約しなければならなくなったときに、払い込んだお金より戻ってくるお金が少なくなってしまうのです。

次に、万が一、生命保険会社が破たんしたときは、原則として破たん時点の責任準備金等の90%までの補償となってしまいます(保険金の90%ではありません)。

そして、破たんしたときに具体的にいくらになってしまうのかを保険会社に契約時に聞いても、はっきりとした金額を教えてくれる訳ではありません。

上記のような生命保険のデメリットも考慮したうえで、相続対策に生命保険を活用するか判断するべきでしょう。

生命保険のもう一つのメリット

生命保険のもう一つのメリットは、遺産分割協議をしないで、生命保険金を受け取れる点です。

通常の場合

通常、遺言書がない場合、相続が発生すると相続人全員で財産を分け方を話し合います。

これを遺産分割協議と呼んでいます。

デメリットは時間がかかることと、原則的に法定相続分で財産を分けるという点です。

相続が発生して亡くなった方の預金をおろそうと思ったら、まず、亡くなった方の生まれてから亡くなるまでの一連の戸籍謄本を集めなければなりません。

相続人全員の戸籍謄本や印鑑証明書も集めます。そのため、これらを集めるのに時間がかかるでしょう。

さらに、遺産分割協議書を作成して相続人全員の実印を押印します。

遺産分割協議の話し合いがまとまらないと、相続手続が進まず、預金がおろせないでしょう。

また、原則的には各相続人には、法定相続分に応じて財産を取得する権利があります。

話し合いがまとまれば、一部の人が多くの財産を取得することも可能ですが、まとまらなければ法定相続分に応じてということになります。

生命保険を活用した場合

生命保険をかけておいて、死亡保険金の受取人を指定しておけば、受取人のみで保険会社に保険金を請求することができます。

遺産分割協議も不要ですし、集める戸籍謄本なども少なくて済みます。

生命保険を活用すれば、早く手続ができる点がメリットです。

また、死亡保険金は受取人の固有の財産です。

遺産ではありませんので、死亡保険金以外の財産の遺産分割協議をした場合でも、死亡保険金を考慮せずに、法定相続分に応じた遺産の取得を主張できます。

したがって、財産を多く渡したいと思う人を死亡保険金の受取人に指定しておけば、相続発生時に通常より多く財産を渡せることになります。

ただ、死亡保険金を受け取ったことが、他の共同相続人との間に生じる不公平が是認できないほど著しいと評価されると、死亡保険金も考慮した遺産分割をしなければならないかもしれません。

平成16年10月29日最高裁判例の相続開始時の相続財産の総額が5958万円で、生命保険金の総額が574万円であった事例では、生命保険金は相続財産に持ち戻す対象ではないと判断されております。

まとめ

生命保険を活用した相続対策についてまとめます。

まず、相続税の節税ができるという点です。

次に、死亡保険金の受取人指定ができるので、遺産分割協議を経ずに、お金を受け取ることができます。

また、一時払い終身保険なら90才まで入れる保険も存在します。

メリットとデメリットを考慮したうえで、生命保険を活用するか判断するのが良いでしょう。

相談の多いサービス