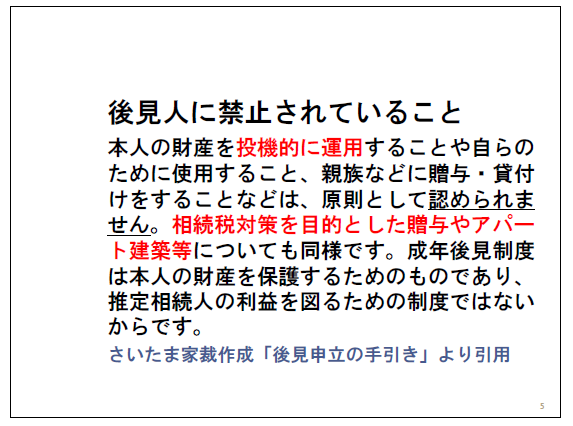

後見人に禁止されていること

さいたま家庭裁判所が作った「後見申立の手引き」を引用します。

後見人に禁止されていることとして次のように書いてあります。

本人の財産を投機的に運用することや自らのために使用すること、親族などに贈与・貸付けをすることなどは、原則として認められません。

相続税対策を目的とした贈与やアパート建築等についても同様です。

成年後見制度は本人の財産を保護するためのものであり、推定相続人の利益を図るための制度ではないからです。

このように財産を投機的に運用することが禁じられておりますので、預貯金であった財産はそのまま預貯金で持っているというのが原則です。

そして、相続税対策もできません。

たとえ、ご本人が元気で合ったなら相続税対策を行っていたはずだったとしても、成年後見制度ではそれが認められないのです。

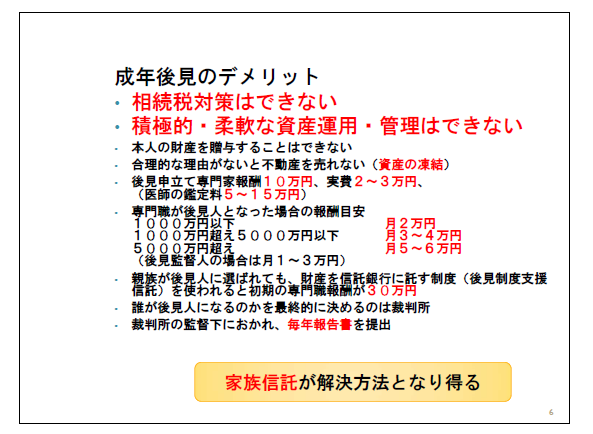

成年後見のデメリット

成年後見制度のデメリットをまとめたいと思います。

まず、前述したように、相続税対策はできませんし、積極的・柔軟な資産運用・管理もできません。

預貯金は預貯金のまま持っているということになります。

また、本人の財産を贈与することもできません。

次に合理的な理由がないと不動産を売れないということも挙げられます。

成年後見人が自宅不動産を売る場合、家庭裁判所の許可が必要になります。

例えば、預貯金等では施設費・生活費などがまかなえないというケースであれば、自宅不動産の売却許可もでると思います。

しかし、不動産を売却しなくても、今ある預貯金で施設費や生活費などが十分にまかなえるのであれば、不動産の売却許可は出にくいと思われます。

不動産を使わなくなったので、維持費を払いたくないから、管理が手間だからと言った理由では自宅不動産を売ることができないことが多いと思われます。

つまり、施設などに移ってしまい、自宅不動産に誰も住んでいなくても、売ることができずに、そのまま持ち続けなければならないのです。

空き家問題の原因にもなりかねません。

その他、成年後見制度では様々な費用がかかることもデメリットです。

まず、成年後見の申立をするときに、司法書士などの専門家に申立書の作成を依頼すれば、その報酬がかかります。

10万円ぐらいが一般的でしょうか。

実費も2万円前後かかりますし、「医師の鑑定」が必要になった場合は、医者の費用もかかります。

医師の鑑定の費用は5万円ぐらいが多いかと思いますが、病院によっては15万円ぐらいの所もあるようです。

次に、後見人に誰がなるかを決めるのは家庭裁判所です。

ご家族を後見人の候補者にすることもできますが、親族間で反対があったり、財産が多かったりする場合は、司法書士や弁護士などの専門職を後見人に指名することが多いです。

専門職が後見人となった場合は、ご本人が亡くなるか判断能力が戻るまで、後見人の報酬がかかることになります。

さいたま家庭裁判所が発表している流動資産が1000万円の場合の専門職後見人の報酬目安は月2万円です。

流動資産が1000万円超え5000万円以下では月3~4万円、流動資産が5000万円超えの場合は月5~6万円が報酬目安です。

その他、ご家族が後見人になった場合でも、後見監督人をつけられてしまうと、後見監督人の報酬がかかります。

後見監督人の報酬目安は月1~3万円です。

以上のとおり、後見人などに専門職がなった場合は、かなりの報酬が恒常的に発生することになります。

なお、ご家族が後見人に選ばれたとしても、家庭裁判所は後見制度支援信託という制度を使うことが多くなっています(東京では流動資産が500万円以上、埼玉では1000万円以上のケースで使われることが多いようです)。

親族後見人の手元には200万円ぐらいの預金だけを残して、他の預金は信託銀行に託してしまう制度です。

信託銀行に託したお金は、定期的な給付を除いて、家庭裁判所の指示がないと引き出せなくなる制度です。

この後見制度支援信託を使われた場合、初期の信託銀行との契約や預貯金の移動は、司法書士・弁護士などの専門職後見人が行います。

さいたま家庭裁判所は、このときの報酬を30万円と定めているようですので、ご家族が後見人になった場合でも、この費用がかかることになります。

また、ご本人が遺言書を作っていた場合、その存在に誰も気づかないと、預貯金が信託銀行に移ってしまいますので、相続開始後、ご本人の希望通りに財産が承継されないという問題もあります。

ご本人が、A銀行の預金は長男、B銀行の預金は長女というように遺言を作っておいても、A銀行の預金を後見制度支援信託で信託銀行に移してしまったらどうなるでしょうか?

長男は遺産をもらえないという結果にもなりかねません。

この様に、成年後見制度では、ご本人が元気なうちに遺言書を作っておいた場合、認知症発症後についた後見人によって財産構成を変えられてしまい、希望通りの財産承継が実現しないという可能性があるのです。

その他、ご家族が成年後見人になったとしても、家庭裁判所の監督下におかれ、毎年、報告書を裁判所に出さなくてはなりません。

このことも、ご家族が成年後見人になるうえで、負担になっているようです。

以上、成年後見制度のデメリットを見てきましたが、家族信託ならこれらの解決手段と成り得ます。

その説明を次のページ以降で行っていきます。

家族信託 解説コラム メニュー

- 01.認知症になると成年後見人が財産管理をする

- 02.成年後見制度のデメリット(相続税対策はできない)

- 03.信託銀行じゃなくても受託者になれる?

- 04.家族信託の仕組み

- 05.信託すると所有権は権利と名義に分かれる

- 06.信託とは財産管理の一手法

- 07.信託不動産の登記簿の記載例

- 08.民事信託・家族信託・福祉型信託・商事信託とは

- 09.家族信託の組み方

- 10.遺言による信託の活用例

- 11.自己信託の活用例

- 12.信託設定時の課税について

- 13.家族信託のイメージと機能

- 14.家族信託のメリット 後見制度に代わる柔軟な財産管理

- 15.信託活用のメリット 何代にも渡って承継者を指定できる1

- 16.信託活用のメリット 何代にも渡って承継者を指定できる2

- 17.信託活用のメリット 不動産共有化対策

- 18.信託活用のメリット スムーズな資産承継 遺言書き換えの防止

- 19.活用事例 高齢の資産家が相続税対策をしたい

- 20.活用事例 親の使わなくなった一軒家を売却したい

- 21.活用事例 共有不動産のトラブル回避

- 22.活用事例 障がいを持つ一人っ子に資産を残す

- 23.活用事例 会社経営者(株主)の認知症・相続対策

- 24.まとめ

無料面談相談のご予約・お問い合わせ

初回面談相談にて、手続きと費用の説明をしております。お電話またはフォームからご予約ください。

司法書士柴崎事務所

〒355-0063 埼玉県東松山市元宿二丁目26番地18 2階

受付時間:平日9:00〜18:00(土日・夜間もご予約により相談OK)

著書「Q&A家族信託の活用」

Amazonで見る →メールでのご予約・お問い合わせ

ご希望の相談日(第1・第2希望)をメッセージ欄にご記入ください。折り返しご連絡いたします。

相談可能日カレンダー

以下のカレンダーで相談可能な日程をご確認ください。

翌週を確認したい場合は、「>」をクリックしてください。

事務所情報・アクセス

司法書士柴崎事務所

〒355-0063 埼玉県東松山市元宿二丁目26番地18 2階

電話:0493-31-2010

受付時間:平日9:00〜18:00(土日・夜間もご予約により相談OK)

東武東上線 高坂駅 西口より徒歩4分。

チョコザップというスポーツジムの2階が当事務所です。

チョコザップと共用の駐車場もございますので、お車でのご来所も歓迎です。

📸 ストリートビューで事務所の外観をご確認いただけます

アクセスを確認したら、次はご相談のご予約を