![]()

「相続・遺言セミナー」でお話しした内容を文字お越ししました。

目次

はじめに

司法書士は、相続が発生したときに不動産の名義を変える相続登記や、銀行預金の相続手続などを業務として行ています。

相続業務を通じて、事前に準備しておかなかったために、相続手続が大変になってしまうケースを見てきました。

例えば、子どもがいない夫婦の場合、夫が亡くなると、相続人は妻ですが、夫の親または兄弟姉妹なども相続人になってきます。

そうすると、奥さんとしては、夫の親または兄弟姉妹と遺産分割協議をしてハンコをもらわないと、相続手続が進まなくなってしまいます。

この場合、夫が生前に遺言書を作っておけば、スムーズに相続手続ができたのです。

この様なトラブルを防止するには、相続が開始してからでは手遅れです。

生前に対策しておく必要があります。

セミナーで法律を学んで、将来、家族が困らないように準備しましょう!

相続とは

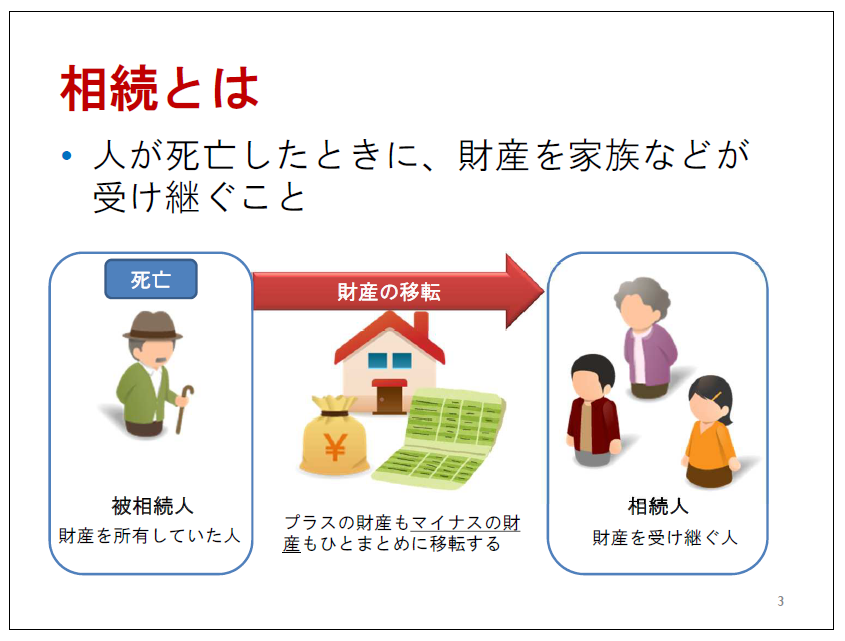

相続とは、人が亡くなったときに、財産を家族などが受け継ぐことです。

亡くなった人のことを被相続人といいます。

財産を受け継ぐ人のことを相続人といいます。

被相続人の死亡によって、被相続人のもっていた財産が相続人に移転します。

この移転する財産はプラスの財産はもちろんですが、マイナスの財産(債務)も移転します。

被相続人に借金などがあれば、それも相続人に移転するということになります。

相続人になれる人(法定相続人)

相続人は誰かと言うことを見ていきましょう。

まず、被相続人に配偶者がいれば、配偶者は常に相続人になります。

配偶者とは夫または妻のことです。

そして、配偶者以外の場合、相続人になれる順番があります。

まず、第1順位は被相続人の子です。

被相続人の子の中に既に死亡している者がいる場合は、その者の子(被相続人の孫)が相続人となります。

これを代襲相続と言います。

孫も死亡している場合は、さらに、その者の子(ひ孫)が相続人になります。

被相続人に子(または孫やひ孫など)がいなかったり、全員相続放棄している場合は、第2順位として被相続人の直系尊属が相続人となります。

直系尊属とは被相続人の父や母です。

父母が共に亡くなっている場合は、被相続人の祖父母が相続人になります。

祖父母も亡くなっている場合は、そう祖父母という様にどんどん上に上がっていきます。

被相続人の直系尊属が全員亡くなっていたり、相続放棄していると、第3順位として、被相続人の兄弟姉妹が相続人となります。

兄弟姉妹の中に被相続人の死亡以前に亡くなっている者がいる場合は、その者の子(被相続人の甥姪)が相続人となります。

これを代襲相続と言います。

ただ、被相続人の代襲相続する甥や姪も亡くなっている場合は、さらにその者の子には代襲しません。

兄弟姉妹の場合は、1回は代襲しますが、再代襲はしません。

子の場合は何代も再代襲できるのですが、兄弟姉妹の場合は1代だけの代襲ですので、違いに注意しましょう。

今までの話を図を見ながら復習します。

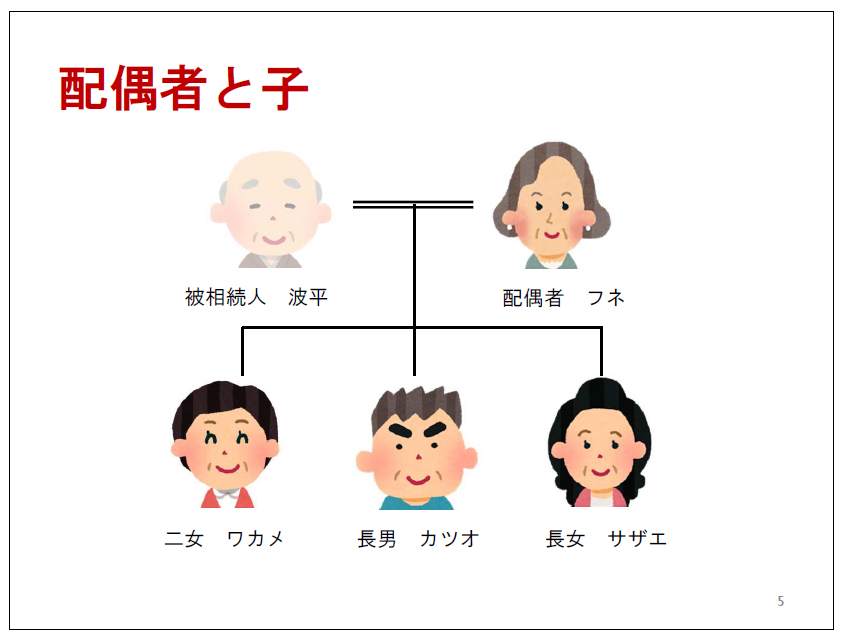

配偶者と子

亡くなった人が波平だったとします。

被相続人・波平の相続人は、配偶者であるフネです。

そして、第1順位として子が相続人になりますから、長女・サザエ、長男・カツオ、二女・ワカメが相続人となります。

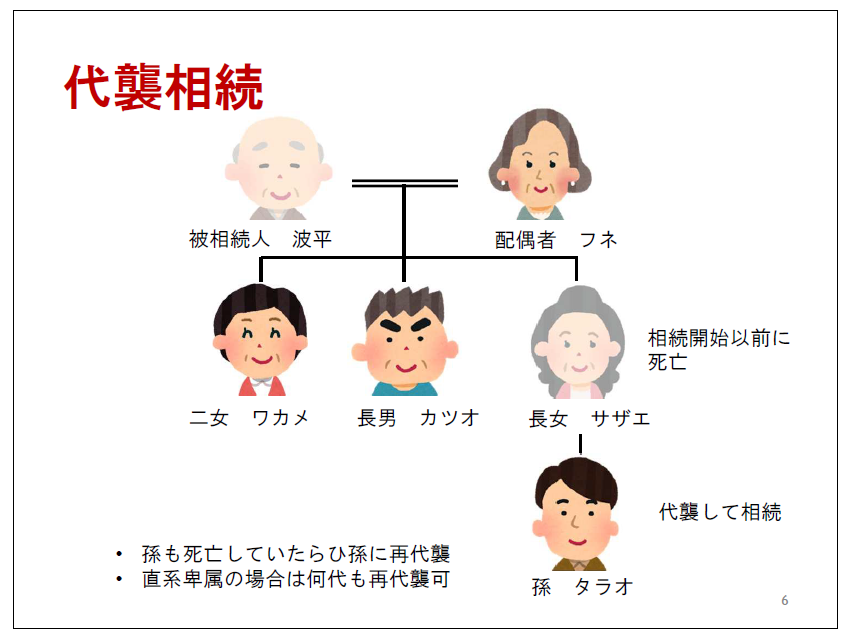

代襲相続

それでは、波平の死亡以前に長女・サザエが亡くなっていた場合はどうなるでしょうか?

サザエには子・タラオ(波平の孫)がいた場合、タラオが代襲して波平の相続人になります。

このケースで、タラオも波平が死亡する以前に亡くなっていた場合、タラオの子(波平の曾孫)がいれば、その者がさらに代襲して波平の相続人となります。

子・孫・ひ孫などのことを直系卑属と言いますが、直系卑属の場合は、何代も再代襲ができます(兄弟姉妹の場合は一代限りの代襲です。区別しましょう)。

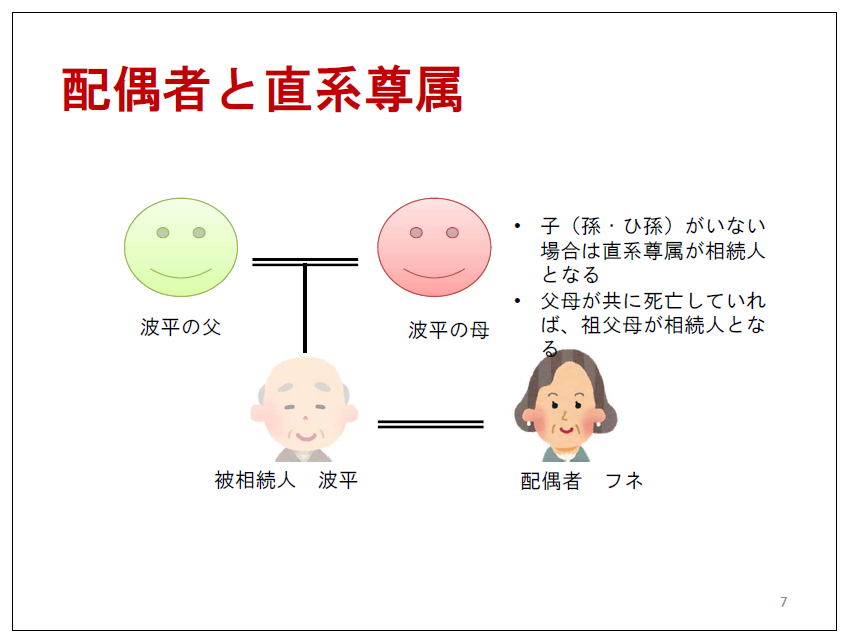

配偶者と直系尊属

波平に子(孫、ひ孫など)がいない場合は、どうなるでしょうか?

まず、配偶者は常に相続人になりますので、フネは波平の相続人です。

波平に子(孫、ひ孫など)がいなければ、波平の直系尊属である父や母が相続人となります。

父母が共に死亡していれば、波平の祖父母が相続人となります。

祖父母も死亡していれば、そう祖父母と言うように、どんどん上がっていきます。

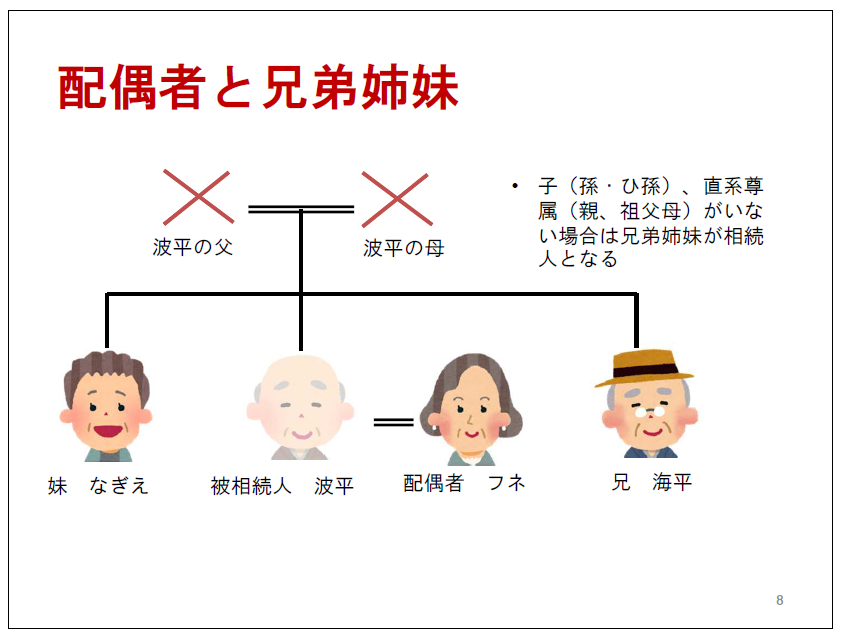

配偶者と兄弟姉妹

それでは、波平に子がなく、直系尊属(父母など)も全員亡くなっていた場合は、どうなるでしょうか?

フネは配偶者として相続人になります。

そして、第3順位の兄弟姉妹が相続人になります。

上記の図では、兄・海平や妹・なぎえが波平の相続人になります。

配偶者と兄弟姉妹(代襲相続)

それでは、波平の死亡以前に兄弟姉妹が亡くなっていた場合はどうなるでしょうか?

兄弟姉妹が亡くなっていた場合は、その者の子(被相続人の甥・姪)が相続人になります。

上記の図で、妹・なぎえが波平の死亡以前に亡くなっていれば、なぎえの子であるノリスケ(波平の甥)が代襲して相続人となります。

なお、兄弟姉妹の場合は、代襲するのは一代だけです。

甥・ノリスケも波平の死亡以前に亡くなっていれば、ノリスケの子は波平の相続人となりません。

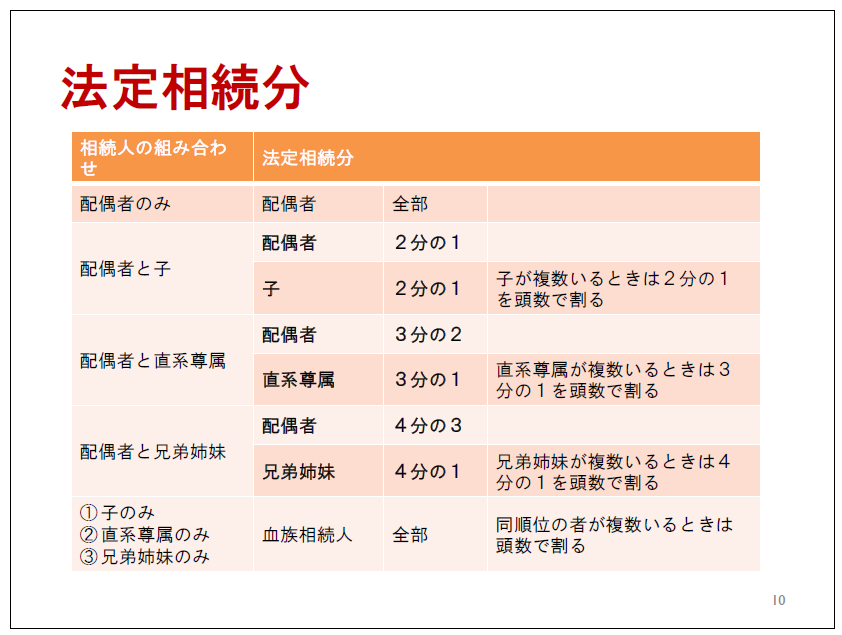

法定相続分

相続人が複数いる場合、どの様な割合で遺産を相続するのでしょうか?

その法律上の割合を法定相続分といいます。

まず、相続人が配偶者のみであれば、配偶者が全部相続します。

配偶者と子が相続人の場合は、配偶者が2分の1、子が2分の1です。

子が複数いるときは、その2分の1を頭数で等分します。

配偶者と直系尊属が相続人の場合は、配偶者が3分の2、直系尊属が3分の1です。

直系尊属が複数いるときは、3分の1を頭数で等分します。

配偶者と兄弟姉妹が相続人の場合は、配偶者が4分の3、兄弟姉妹が4分の1です。

兄弟姉妹が複数いる場合は、4分の1を頭数で等分します。

配偶者がいない場合は、第1順位として子が全部を相続しますが、複数いる場合は頭数で等分します。

配偶者も子もいない場合は、第2順位として直系尊属が全部を相続しますが、複数いる場合は頭数で等分します。

直系尊属も死亡している場合は、第3順位として兄弟姉妹が全部を相続しますが、複数いる場合は頭数で等分します。

民法

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

それでは、頭を使って詳しく見ていきましょう。

配偶者と子の法定相続分

波平に配偶者・フネと子が3人いるケースで考えてみます。

まず、配偶者であるフネの法定相続分は2分の1です。

残りの2分の1は子のものですが、3人いるので頭数で割ります。

そうすると、子の法定相続分は一人6分の1ずつということになります。

仮に、子が二人であれば、2分の1を2人で分けて、一人4分の1となります。

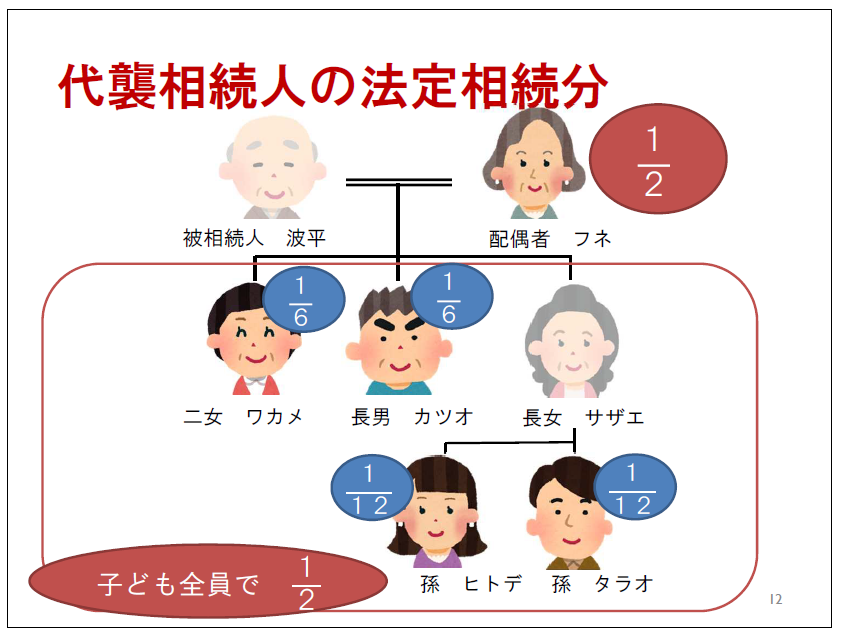

代襲相続人の法定相続分

それでは、波平の長女・サザエが波平の死亡以前に亡くなっていたら、どうなるでしょうか?

サザエには子が二人いたとします。タラオとヒトデです。

タラオとヒトデは代襲して波平の相続人となります。

タラオとヒトデは、サザエが取得するはずだった法定相続分6分の1を、頭数で割って、それぞれ12分の1ずつ取得することになります。

代襲相続人の場合は、被代襲者の法定相続分を代襲相続人の頭数で割って法定相続分を算出します。

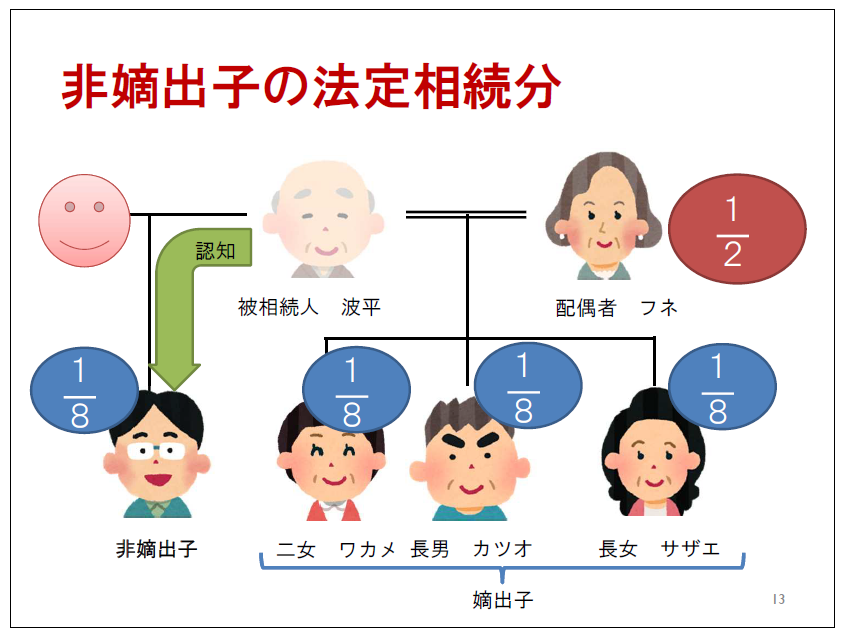

非嫡出子の法定相続分

仮に、波平が婚外で生まれた子を認知していた場合は、どうなるでしょうか?

婚姻関係にない男女の間に生まれた子を非嫡出子と言います。

かつての民法では非嫡出子の相続分は、嫡出子の2分の1としていましたが、最高裁判所大法廷平成25年9月4日決定によって、それは違憲であるとされました。

それを受けて、民法900条第4号の非嫡出子の相続分を嫡出子の2分の1とする部分は削除されました。

(参照 法務省ホームページ)

従いまして、上記の図で、非嫡出子の法定相続分は、サザエ・カツオ・ワカメらを同じ割合になります。

配偶者・フネが2分の1で、残りの2分の1を4人の子で割りますから、子は一人8分の1の相続分です。

波平の非嫡出子の法定相続分は他の子らと同じ8分の1となります。

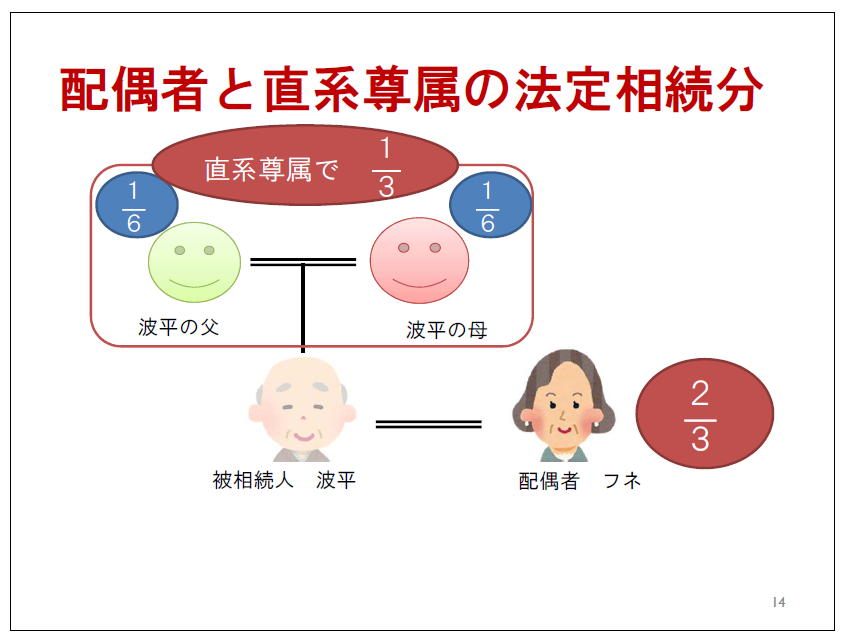

配偶者と直系尊属の法定相続分

波平に子がおらずに、配偶者と直系尊属(父母)がいる場合の法定相続分を説明します。

配偶者フネの法定相続分は、3分の2です。

残りの3分の1は直系尊属が取得します。

波平の父と母が存命であれば、3分の1を二人で分けて、一人6分の1です。

波平の父が亡くなっている場合は、3分の1を波平の母が一人で取得します。

母が亡くなっていて、父が存命の場合は父が3分の1を取得します。

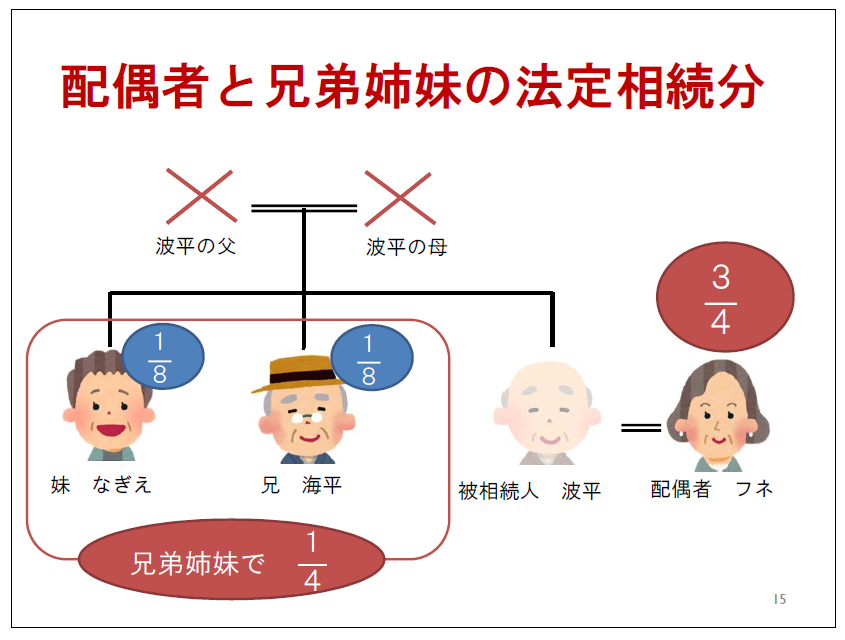

兄弟姉妹の法定相続分

相続人が配偶者と兄弟姉妹であった場合の法定相続分を解説します。

配偶者の法定相続分は4分の3です。

残りの4分の1を兄弟姉妹が取得します。

上記の図では、波平の兄弟姉妹は二人ですから、4分の1を二人で分けます。

兄・海平と妹なぎえが、それぞれ8分の1ずつ相続分を取得します。

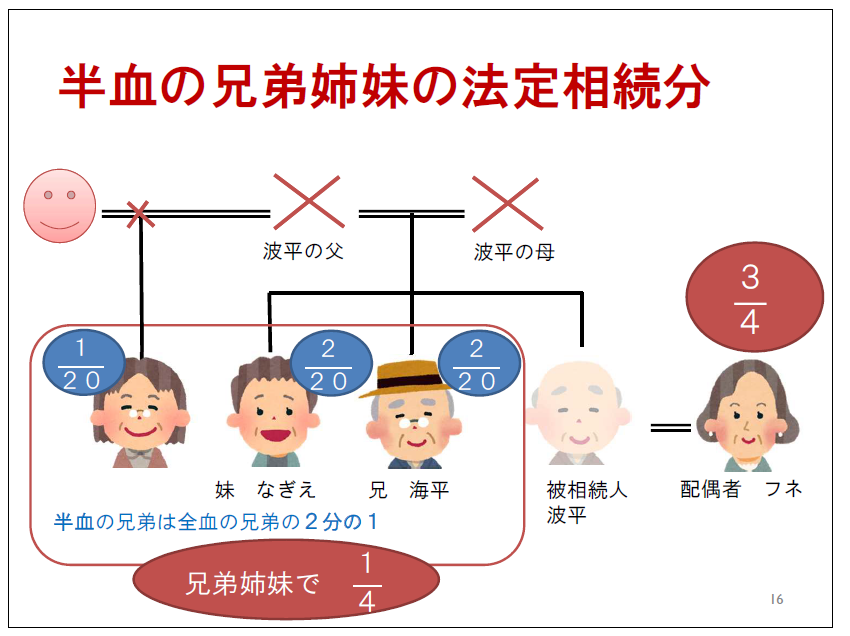

半血兄弟姉妹の法定相続分

波平の父には、前妻との間に子どもがいたとします。

すると、この者は、波平からすると父は同じですが、母は違うということになります。

この様な兄弟姉妹を半血兄弟姉妹といいます。

半血兄弟姉妹が相続人になる場合は、半血兄弟姉妹の相続分は全血兄弟姉妹の2分の1です。

上記の図では、兄弟姉妹全体の相続分が4分の1で、これを3人の兄弟姉妹で分けますが、半血の兄弟姉妹は全血の兄弟姉妹の2分の1なので、兄・海平と妹・なぎえが20分の2ずつ取得します。

上記の図の半血兄弟姉妹は20分の1の相続分です。

民法

第900条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

1 <略>

2 <略>

3 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

4 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

遺言書セミナー

遺言書作成サポートの相談は司法書士へ