はじめに

親御さんが亡くなったときの親御さんの不動産や預貯金の相続手続の流れを解説します。

主な手続の流れとしては、遺言書の有無を調査し、手続に必要な戸籍謄本等を集め、遺産の分け方を話し合い、遺産分割協議書を作り、不動産の相続登記や預貯金の相続手続を行うということになります。

本記事では、これらの手続について解説していきます。

関連動画

本記事と同じ内容について動画でも解説しております。

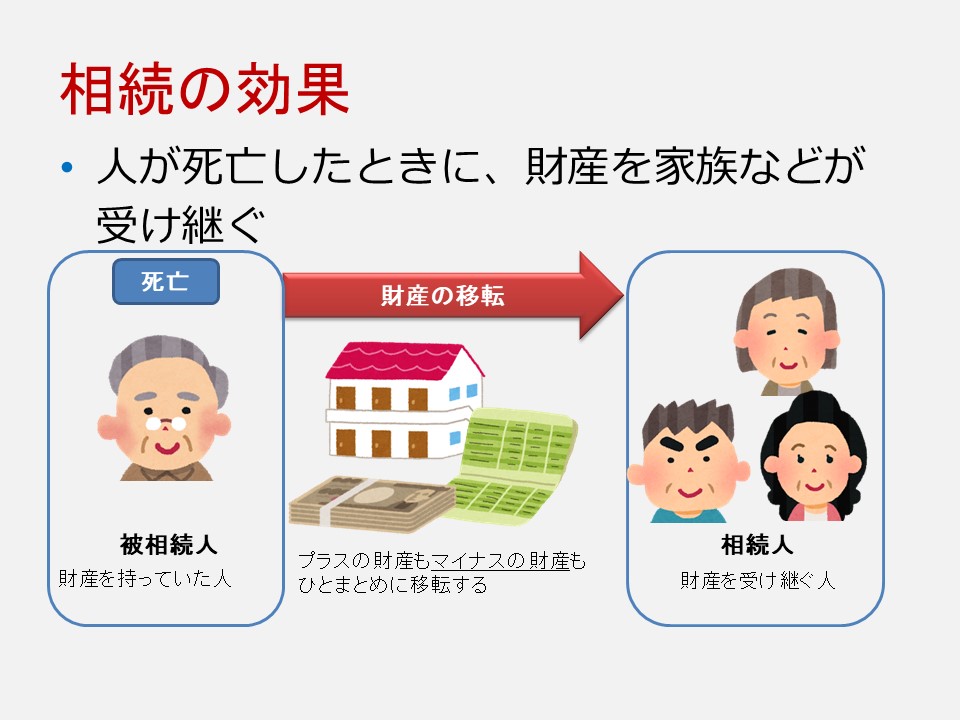

相続の効果

相続が発生すると、亡くなった人(被相続人)の財産を相続人が承継します。

このとき、相続人が承継するのはプラスの財産だけでなく、マイナスの財産(債務)も承継します。

相続人(法定相続人)は誰か?

亡くなった人(被相続人)の相続人は誰なのかというと、まず、配偶者がいる場合、配偶者は常に相続人になります。

配偶者とは、亡くなった人の夫また妻のことです。

そして、亡くなった人(被相続人)に子がいる場合は、子が相続人になります。

配偶者と子がいる場合は、配偶者と子が相続人です。

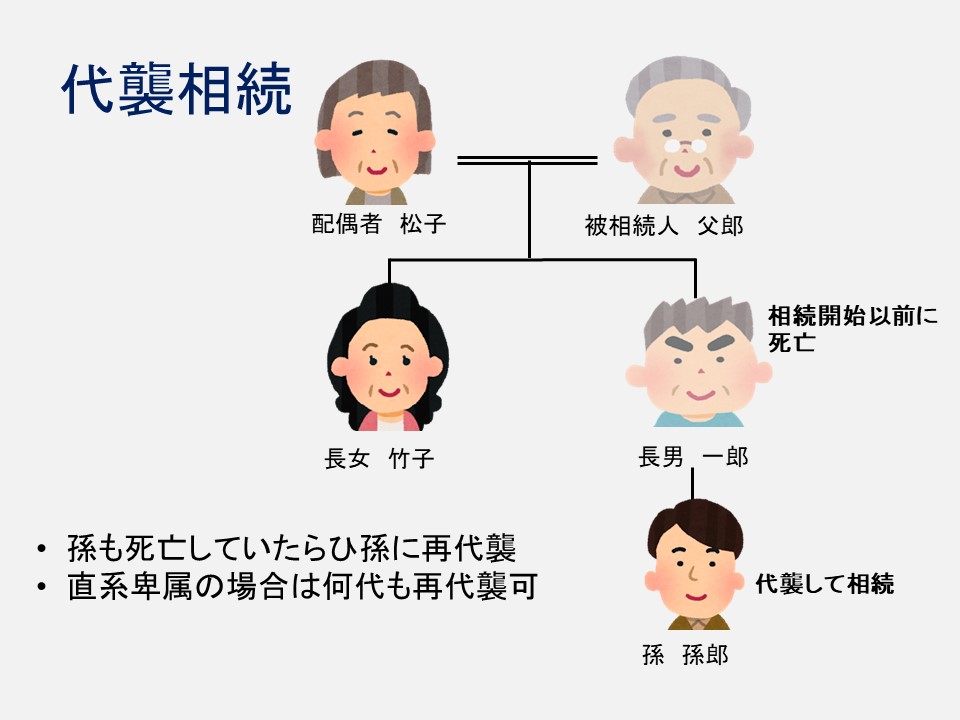

子の中に、被相続人の死亡以前に亡くなっている人がいる場合、その人の子(被相続人からすれば孫)が相続人となります。

これを代襲相続と呼んでいます。

さらにその孫も亡くなっている場合は、その孫の子(被相続人からすればひ孫)というように、どんどん下に行くことになります。

亡くなった人(被相続人)に子などの直系卑属がいない場合は、今度は亡くなった人(被相続人)の直系尊属(親など)が相続人に入ってきます。

亡くなった人(被相続人)の親が両方とも亡くなっている場合は、さらに上の直系尊属(亡くなった人からすれば祖父母)が相続人となります。

亡くなった人(被相続人)に子もいないし、直系尊属も全員既に亡くなっている場合は、亡くなった人の兄弟姉妹が相続人に入ってきます。

兄妹姉妹の中に死亡している人がいる場合は、その人の子(被相続人からすれば甥姪)が相続人となります。

これも代襲相続ということになりますが、兄弟姉妹の場合は一代限りしか代襲相続しません。

甥や姪までで代襲はストップということになります。

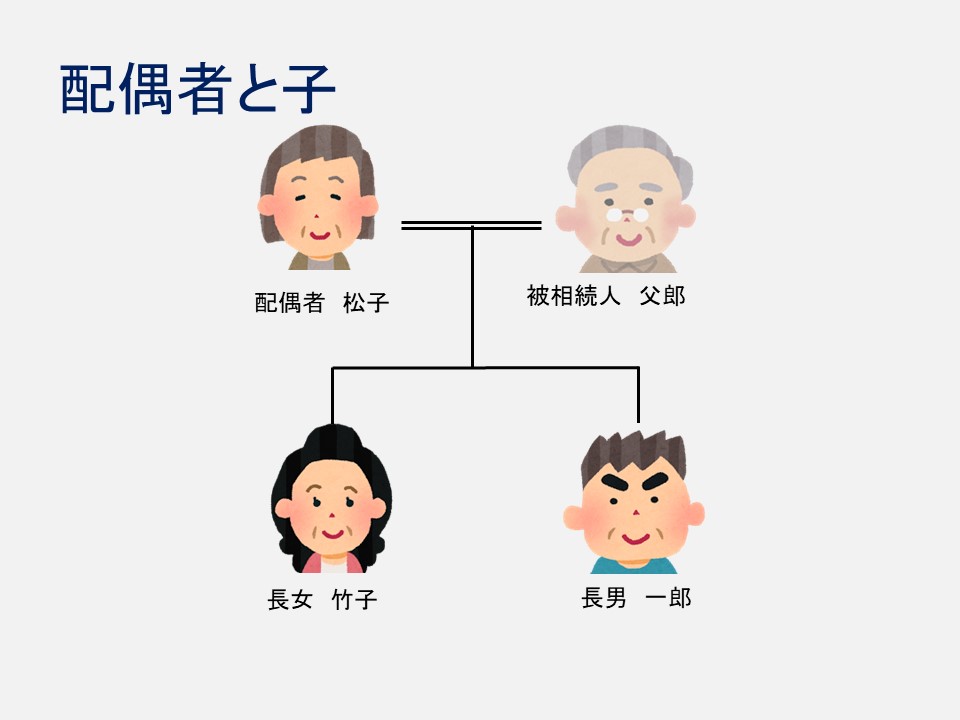

今回は親の遺産相続がテーマなので、相続人が子のケースについて話していきたいと思います。

上記の図で父郎さんが亡くなったとすると、配偶者がいれば配偶者が相続になって、子も相続人になります。

配偶者が先に亡くなっている場合は、父郎さんの子だけが相続人となります。

次は、代襲相続が起こっているケースを見てみます。

父郎さんが亡くなる以前に、長男の一郎さんが亡くなっていた場合、長男の一郎さんに代襲して一郎さんの子が相続人に入ってくるということになります。

父郎さんの死亡以前に、長男が亡くなっていた場合は、父郎さんの相続人としては配偶者と長女、そして、長男は先に亡くなっているので代襲して長男の子が父郎さんの相続人になるということになります。

法定相続分

次は、相続人間の相続の割合である法定相続分はどうなるのかということを考えてみます。

今回は親の遺産相続ということで、相続人に子が入ってくるケースを見ていきます。

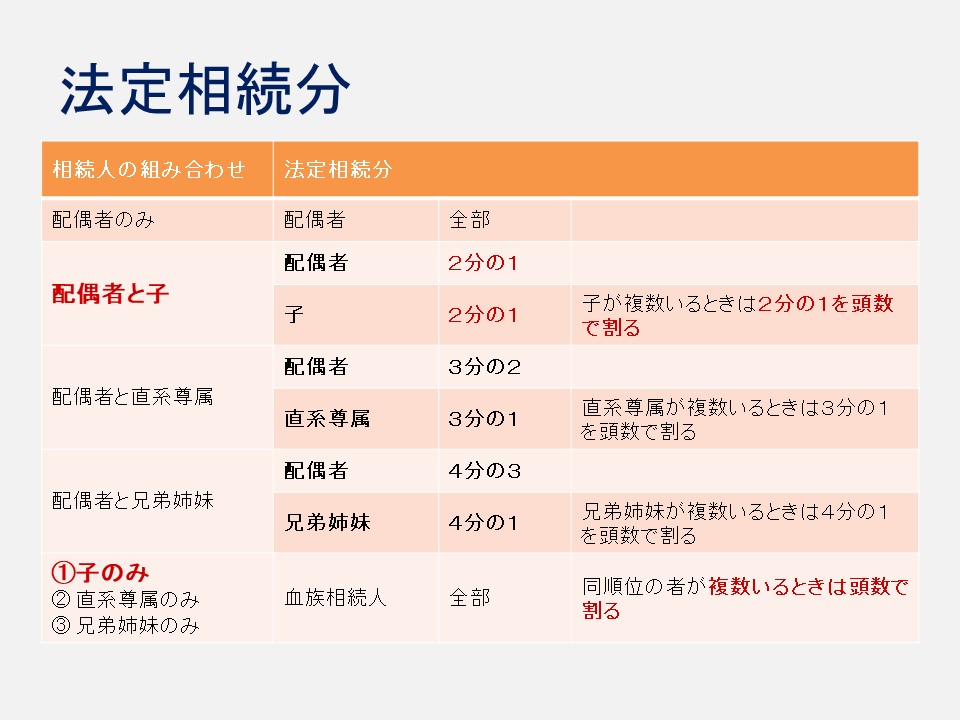

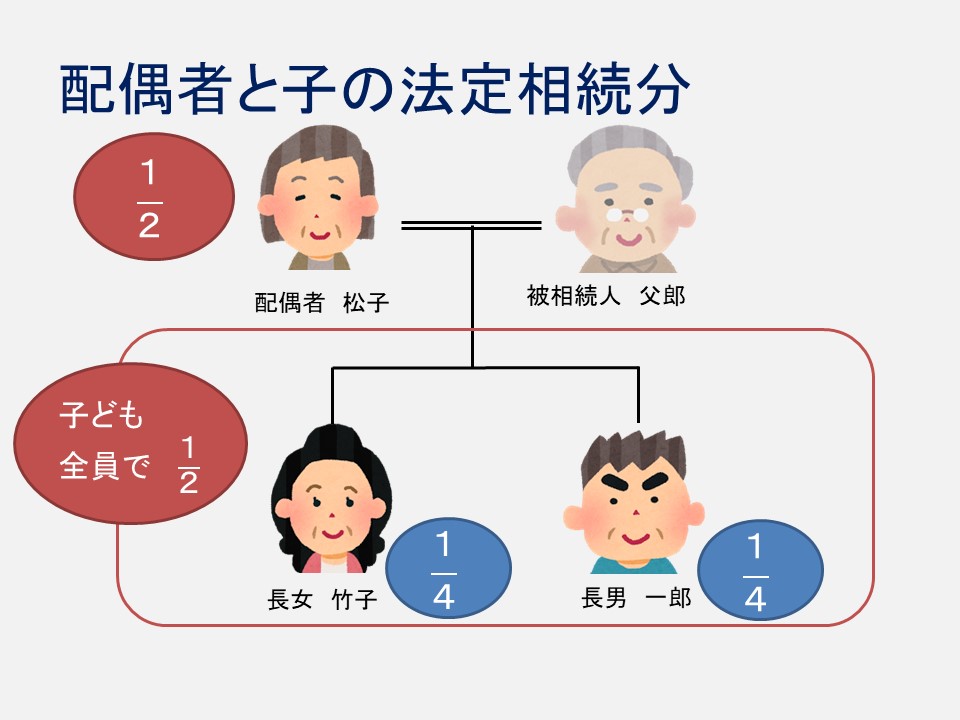

配偶者と子が相続人である場合は、配偶者の法定相続分が2分の1、子の法定相続分は2分の1です。

子が複数の場合は、子の法定相続分である2分の1を、子の数頭数で割ったのが各々の法定相続分となります。

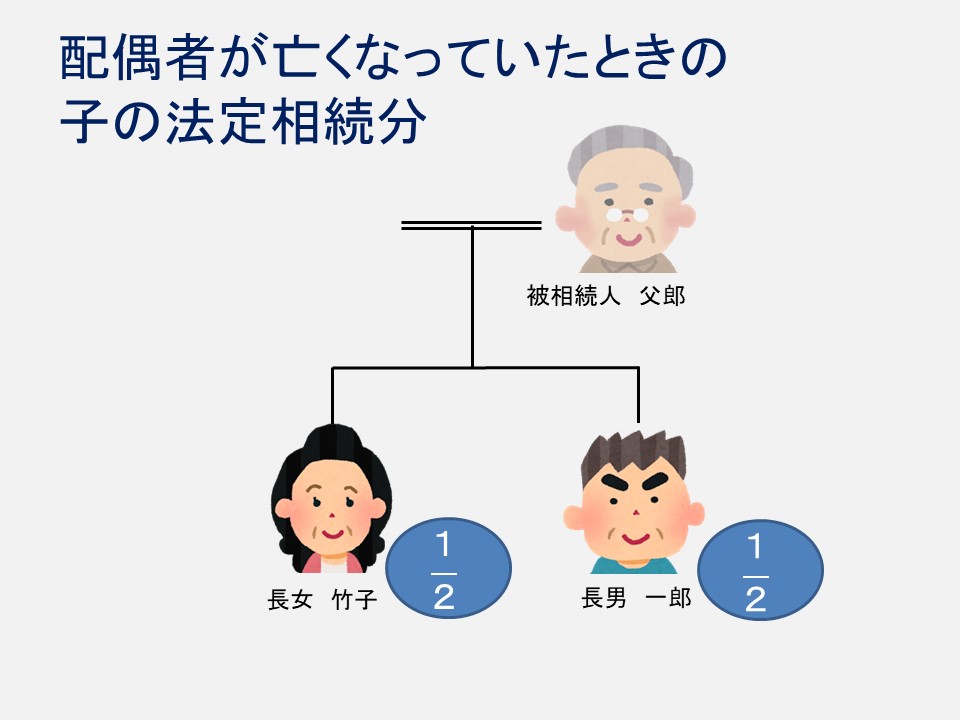

配偶者が被相続人の死亡以前に亡くなっていた場合は、子だけが相続人になります。

子が複数いる場合、子の頭数で割ったものが各々の相続分です。

各ケースについて図を使って見ていきます。

まず、配偶者が先に亡くなっていた場合で、子だけが相続人であるケースです。父郎さんが亡くなったとしたら、子が相続人となります。

そして相続分は、子の頭数で割るので、父郎さんの子が二人だったとすれば、子の相続分はそれぞれ2分の1ずつということになります。

配偶者が存命の場合は、父郎さんが亡くなったら配偶者の相続分は2分の1です。

残りは子全員で2分の1ということになり、これを頭数で割るので、子が2人だとすれば、4分の1ずつが法定相続分ということになります。

代襲相続の場合を考えてみます。

父郎さんが亡くなる以前に長男一郎さんが亡くなってたケースを考えます。

まず2分の1については配偶者の相続分となり、残りの2分の1を子と代襲相続人で分けます。

父郎さんの子は2人なので、子の相続分を半々にして長女の相続分は4分の1となります。

長男一郎さんが受けるべきだった相続分は4分の1だったのですが、一郎さんの子が2人だったとすると、これを頭数で割って8分の1ずつが代襲相続人の法定相続分ということになります。

上記図の春郎と夏子の法定相続分を足すと、4分の1になるので一郎さんの受け取るべきだった4分の1と等しくなります。

婚姻関係にない男女の間に生まれた子を非嫡出子と言います。

例えば、父郎さんが婚姻外に子をもうけて、認知をしていたとすると、その子(非嫡出子)も父郎さんの相続人に入ってきます。

そして、その非嫡出子の法定相続分は、他の父郎さんの子(嫡出子)と同じ割合になります。

父郎さんに配偶者がいれば配偶者が2分の1で、残りの2分の1は非嫡出子を含めた子の頭数で割ります。

子は3人なので一人6分の1ずつとなります。

遺言書の有無の調査

主な遺言書の種類

亡くなった人(被相続人)が遺言書を作っていた場合、基本的には、遺言書の内容に従って財産を承継するという話になります。

そのため、相続が起こったら、まず、遺言書があるかどうか確認します。

遺言書は、自分で書く自筆証書遺言と、公証役場で作る公正証書遺言が主な遺言書になります

自筆証書遺言の場合は、法務局に保管してあるケースと、法務局には保管していないケースがあります。

自筆証書遺言(法務局に保管していないケース)

法務局に保管していないケースの自筆証書遺言については、亡くなった人(被相続人)の自宅とか、もしくは家族とか親しい人に遺言書を預けている可能性がありますので、自宅を探したり、家族とかで誰か遺言者を預かっている人がいないか確認して頂くことになります。

それで、自筆証書遺言があった場合、家庭裁判所で遺言書の検認手続をする必要が出てきます。

検認というのは、相続人に対して遺言の存在やその内容を知らせるとともに、検認の日における遺言書の内容を明確にして遺言書の偽造・変造を防止するための手続です(遺言の有効・無効を判断する手続ではありません)。

法務局に保管していない自筆証書遺言の場合は、遺言書の検認をしないと、その遺言書を使って不動産や預金の相続手続ができませんので、必ず検認手続をしてください。

家庭裁判所に提出する書類作成は、司法書士に依頼することもできます。必要に応じて司法書士にご相談頂ければと思います。

関連記事:遺言書の検認サービス

自筆証書遺言(法務局に保管しているケース)

法務局に保管している自筆証書遺言については、法務局で遺言書保管事実証明書を請求すると、遺言書が保管されていれば保管されている旨の証明書、保管されていなければ保管されていない旨の証明書を取得できます。

遺言書が保管されている場合は、遺言書情報証明書を法務局で取得し、遺言書情報証明書を遺言書として不動産や預貯金の相続手続に使います。

上記書類の取得については、司法書士に依頼することもできますので、必要に応じてご相談頂ければと思います。

公正証書遺言

公正証書遺言は公証役場でつくる遺言書なのですが、平成元年以降に作成したものについては公証役場で遺言書の検索をすることができます。

公正証書遺言があるかないかについては公証役場で検索を頼めば調べられるということになります。

公正証書遺言の検索は、どの公証役場でもできますが、検索の結果、公正証書遺言があった場合、その遺言書の正本や謄本を交付してもらうには、公正証書遺言を作った公証役場で手続する必要があります。

なお、自筆証書遺言は遺言書があったら家庭裁判所の検認が必要ですと説明しましたが、法務局に保管してある自筆証書遺言と公正証書遺言の場合は家庭裁判所の検認の手続は必要ありません。

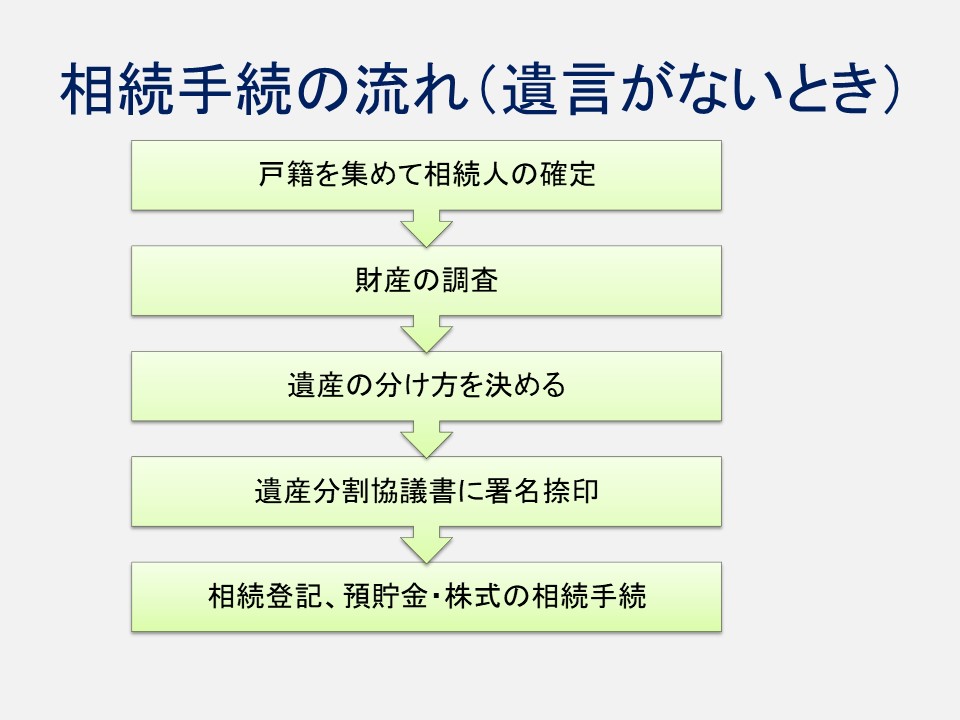

遺言書がないときの相続手続の流れ

遺言書がない場合の相続手続の流れについて説明します。

まず、戸籍を集めて、相続人が誰かということを証明できるようにします

そして、財産を調査して、財産の分け方を相続人で話しあいます。

話がまとまれば、その内容で遺産分割協議書をつくって相続人全員が署名押印(実印)します。

集めた戸籍謄本、遺産分割協議書(印鑑証明書添付)などを使って、不動産の名義変更手続(相続登記)とか預貯金、株式の相続手続をするという流れになります。

関連記事:相続登記サービス、預貯金の相続手続サービス

集める戸籍謄本

亡くなった人(被相続人)の相続人が誰かということを証明するために集める戸籍謄本ですが、戸籍謄本は一人の人に1つだけあるわけではなく、結婚、転籍、戸籍の改製などによって、新しい戸籍ができていきます。

新しい戸籍ができると、その新しい戸籍には前の戸籍の記載内容が載らないことがあります。

例えば、子が生まれると親の戸籍に記載されるのですが、その後、子が結婚すると親の戸籍から抜けます。

その後、親の戸籍が転籍や戸籍の改製で新しくなると、新しい戸籍には既に抜けている子について記載されなくなります。

結局、亡くなった人(被相続人)の生まれてから亡くなるまでの連続した戸籍謄本(除籍謄本、改製原戸籍謄本)を全部取らないと、相続人が誰かわからないということになります。

集める戸籍ですが、被相続人と相続人のものについて分けてみていきます。

まず、被相続人(亡くなった人)の戸籍謄本ですが、出生から死亡するまでの一連の戸籍謄本(除籍謄本、改製原戸籍謄本)が必要になります。

戸籍の取り方ですが、被相続人の亡くなったときの本籍地の役場で「相続手続に使うから、亡くなった人の戸籍謄本を出生から死亡まで全部欲しい」と言うと、その役場にある戸籍謄本を全て出してきてくれます。

ただ、転籍などで他の市町村から移ってきている場合は、転籍前の戸籍謄本については前の役場でないと取れません。

被相続人が亡くなったときの本籍地の役場で取得した戸籍謄本を見ると、どこの市町村から移ってきたかが載っていますので、それを見て前の役場で移る前の戸籍謄本を請求することになります。

本籍地が転々としている場合は、上記の作業を繰り返して、順次、戸籍謄本を追っかけていくということになります。

この作業は、少し難しい部分もありますが、司法書士に依頼すれば、司法書士の方で戸籍謄本を郵送収集することも可能です。

上記の戸籍の他、亡くなった人の住民票除票(本籍地記載のもの)を取得してください。

住民票除票は、住民票のことなのですが、本人が亡くなっているので除票という文言がくっついています。

取得するときに何も言わないと、本籍地の記載をしてくれないと思います。

住民票の交付請求書に「本籍地を記載する」などのチェック欄があったら、これにチェックを入れて住民票除票を請求してください。

なお、住民票除票も司法書士の方で取得することもできます。

次は、相続人の必要書類をみていきます。

相続人は亡くなった人の配偶者や子ということになります。

財産を取得する人だけではなくて、相続人全員について書類を集めます。

相続人の必要書類としては、印鑑証明書になります。印鑑証明書は印鑑カードがないと取れないので、司法書士の方で代行取得できません。

そのため、印鑑証明書については、ご自身たちで取得して頂くことになります。

なお、不動産の相続登記に使う印鑑証明書については、有効期限はありません。

ただ、金融機関で預貯金等の相続手続をする場合は、金融機関の独自ルールで印鑑証明書の有効期限を6か月以内とか定めていることが多いです。

そのため、期限が切れてしまった場合は、新しい印鑑証明書の取得が必要になるかもしれません。

印鑑証明書を取ったら、同じ役場で住民票も取れますので、相続人全員について、本籍地の記載のある住民票をとってください。

そして、同じ役場でさらに戸籍謄本も取れるのであれば、戸籍謄本を取ってください。

人によっては住民票があるところと、本籍地が別の役場のケースもあります。

本籍地が遠方で戸籍謄本を取るのが面倒な場合は、司法書士の方で住民票の本籍地の記載を見て、戸籍謄本を郵送で取ることもできますので、必要に応じて司法書士に相談いただければと思います。

代襲相続が起こっている場合の戸籍について説明を加えます。

被相続人の子で死亡している人がいる場合は、その亡くなっている子(被代襲者)の出生から死亡までのすべての戸籍謄本も必要になります。

亡くなっている子(被代襲者)の出生から死亡までの全ての戸籍謄本がないと、亡くなっている子(被代襲者)の子が誰かということを証明できないからです。

全体としては、印鑑証明書以外は司法書士の方でも取れるので、自分たちで取れる分だけ取って、足りない分は必要に応じで司法書士に依頼するということも考えられます。

亡くなった人(被相続人)が土地や家などの不動産を持っていた場合、上記で集めた戸籍謄本などを使って不動産の相続登記をするわけですが、相続登記が完了すると戸籍謄本一式、住民票、遺産分割協議書、印鑑証明書などは、原本が法務局から戻ってきます。

戻ってきた戸籍謄本とか書類一式を銀行の相続手続に使い回しすることもできます。

銀行とかの金融機関は、戸籍謄本などはコピーを取って原本を返してくれるとこが多いです。

ただ、金融機関と郵送で戸籍謄本とかの提出をやりとりするケースもあると思いますが、その場合、郵送で戸籍を提出して戻ってくるまで、他の金融機関の相続手続ができないという話になります。

そうすると、同時並行で金融機関の相続手続を進められません。

法定相続情報

複数の金融機関の相続手続を同時並行で進めようとすると、戸籍謄本類一式も金融機関の数だけ取るということになるのですが、法務局で法定相続情報証明書(法定相続情報一覧図の写し)を取得すると戸籍謄本類一式の代わりとして金融機関で使えます。

法定相続情報証明書の取り方は、法務局に戸籍謄本類一式を提出して申請をし、法定相続情報証明書の交付を受けます。

法定相続情報証明書は、必要な枚数だけ交付してもらうことができるので、これを戸籍謄本類一式の代わりに、金融機関に提出すれば金融機関の相続手続を同時並行で行うことができます。

ただ、法定相続情報証明書は相続を証明する戸籍謄本等の代わりにはなりますが、遺産分割協議書や印鑑証明書の代わりにはならないので、遺産分割協議書や印鑑証明書は同時に手続する金融機関の数だけ用意するという話になります。

法定相続情報証明書を取得する際も、その元となる戸籍謄本類一式を一度は集める必要がありますが、この戸籍等の収集や法定相続情報証明書の交付申請は司法書士が代理でできますので、必要に応じて司法書士に相談いただければと思います。

関連記事:法定相続情報取得サービス

相続財産を調査

親の相続財産の調査方法について解説していきます。

不動産

不動産については市町村役場の税務課で亡くなった人の名寄帳を取ると、その人名義の不動産の一覧が出てきます。

23区内の場合は都税事務所で取れます。

相続登記で注意すべきなのは、不動産の漏れです。

名寄帳を取って不動産の漏れを防ぐことがポイントです。

また、法務局で公図という地図を取ります。

公図を見て、私道がありそうな場合、公図上の地番から不動産の登記事項証明書(登記簿謄本)を取って、その私道の所有者を確認します。

近所の人と共有で私道を持っていた場合、その相続登記を漏らすことを防ぎます。

名寄帳に私道が出てくれば良いのですが、中には名寄帳に出てこないというパターンもあるので、そうすると、公図から調べるしかないのです。

預貯金

預貯金の調査については、通帳とカードが自宅などにないか探すということが考えられます。

銀行に1行ずつ照会をかけていくのは大変です。

どこの銀行に口座があるか分からない場合、亡くなった人の自宅の周りや取引があったと思われる銀行全部に対して、口座があるか照会をしていくと大変な作業になります。

それを防ぐには、できれば生前に、口座のある銀行の一覧を書いておくことが望ましいです。

あとは、残高が少ない場合は、口座を解約して、銀行をいくつかにまとめておくと良いかもしれません。

株式、投資信託

株式や投資信託などは、証券会社などから定期的に手紙(メールの場合もあるかもしれません)が送られてくると思います。

そういった手紙があるかどうか探すということが考えられます。

生命保険

生命保険については保険証券などを探したり、定期的に保険会社から手紙が送られてくることもあると思いますので、そういった手紙があるかどうか探してください。

借金

亡くなった人に、借金があるかどうかは、個人信用情報機関で照会をかけることができます(保証人の場合は登録されていないかもしれません)。

主な個人信用情報機関としては、日本信用情報機構(JICC)、CIC、全国銀行個人情報センターの3つがあります。

これらの個人信用情報機関のホームページに情報開示の手続について記載があると思いますので、必要に応じて照会をかけてください。

財産の分け方を決める

分け方の種類

財産の調査が終わったら、財産の分け方を相続人同士で話し合います。

この話し合いを遺産分割協議と言います。

財産の分け方としては、現物分割、代償分割、換価分割などがあります。

現物分割

現物分割は、不動産などをそのままの形で分ける方法です。

土地Aは妻、土地Bは長男、土地Cは長女が取得するというような分け方ですね。

注意したいのは、一つの不動産を共有にしてしまうと、危険があります。

例えば、一つの土地を妻、長男、長女の3人で、3分の1ずつ共有で相続するような分け方です。

一つの不動産を共有で相続してしまうと、将来、どうなるでしょうか?

不動産を売るときには、基本的には、共有者全員が協力しないと売るのが難しいです。

共有者の一人が自分の持ち分だけ売りたいと思っても、それを買う人は持ち分だけ買っても、その不動産を自由に使えない訳です。

通常、持ち分だけを買うという人はいないでしょう。

共有で一つの不動産を相続してしまった場合、現時点では他の共有者も知り合いだから良いとしても、二代、三代と相続を繰り返して、孫やひ孫の代になると、あまりよく知らない人同士で一つの不動産を所有しているという話になります。

また、相続を繰り返すことによって、共有者がネズミ算式に増えていってしまうということも考えられます。

そうすると、売ろうとしたときに、共有者全員の協力が得られないとか、連絡が取れない人が出てきたりだとか、認知症で手続できない人が出てきたりだとかで、不動産の処分が難しくなってしまう可能性があります。

相続した後、ある程度の期間で売るのであれば共有で相続しても良いかもしれませんが、二代、三代と相続を繰り返す可能性があるのであれば、共有で取得するのはやめておいたほうが良いかと思われます。

代償分割

代償分割はお金で精算するような分割方法です。

例えば、不動産を妻が相続して、妻はその代償として長男に500万円、長女に500万円の代償金を支払うというような分け方です。

預貯金なども全員で銀行で手続するのが手間なので、一人の人に相続させて、その代償として他の相続人に代償金を払うというような分け方をするケースもあります。

換価分割

換価分割というのは相続したものを売却してお金で分ける方法です。

例えば、不動産を売却して、その売却代金を相続人で分けるというようなやり方です。

居住用不動産は誰が相続する?

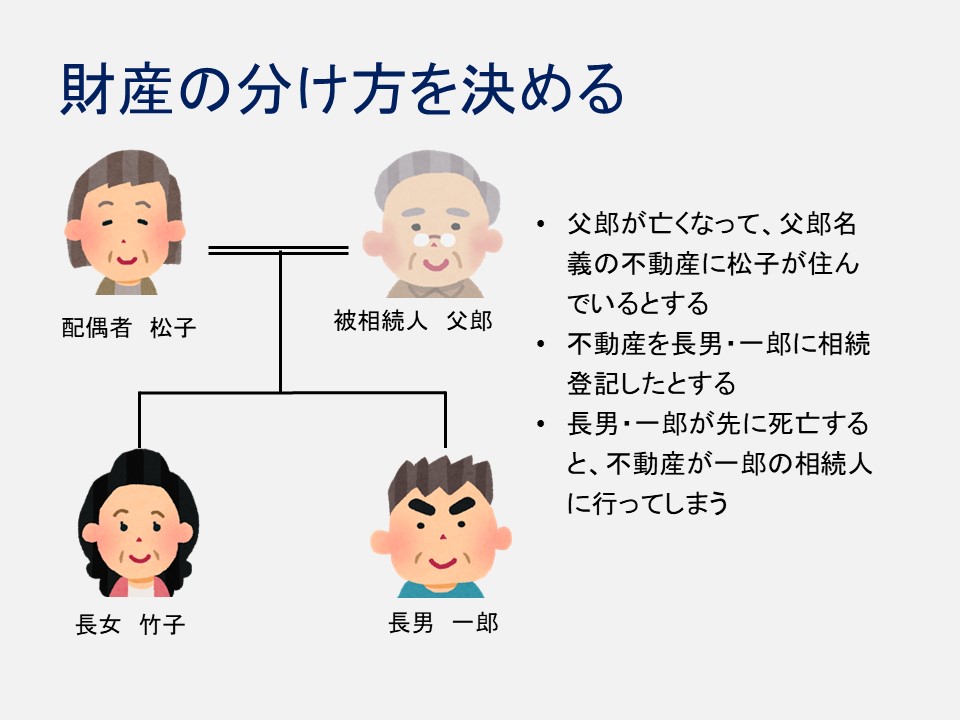

亡くなった人の所有していた不動産に相続人のうちの一人が住んでいる場合は、その人に不動産を取得させた方が良いのではないかという考え方があります。

例えば、上記の図の家族構成で被相続人・父郎さん名義の不動産に妻の松子さんが住んでいたとします。

長男と長女はもう別のところに住んでいたとします。

仮に、父郎さんが所有していた家を長男一郎さんが相続登記して、一郎さんの名義にしてしまったらどんなトラブルが考えられるでしょうか?

万が一、松子さんより一郎さんが先に亡くなると、松子さんが住んでいる家は、一郎さんの相続人に相続されることになるのです。

一郎さんに妻や子がいれば、妻または子の名義になってしまうでしょう。

そうすると、実際に住んでいる松子さんの立場が不安定になってしまうという可能性もでてきます。

以上の理由で、実際に松子さんが住んでいる不動産なのであれば、松子さん名義に相続登記をした方が良いのではないかと思われます。

相続税申告が必要なケースにおいては、亡くなった人(被相続人)の居住用の宅地であった場合は、8割評価を減らせるという小規模宅地等の特例があります。

不動産を相続する人によって、この特例が使えるかどうか変わってくるケースもありますので、相続税申告が必要な方は税理士さんに相談して、誰が居住用不動産を取得した方が良いか確認した方が良いでしょう。

また、マイホームを売ったときの3000万円控除の特例というのもあります。

不動産を売ったときは、基本的に売った利益の2割ぐらいの譲渡所得税を払うことになります。

ただ、居住用財産を売ったときは、売ったお金から3000万円を控除できるという特例があるので、それが使えると譲渡所得税の額が減ることになります。

不動産を実際に住む人が相続することによって、その後、不動産を売ることになったときに上記の3000万円控除が使えれば譲渡所得税を節税できるのです。

税金上の特例について詳しくは税理士さんに確認してもらえればと思います。

借金も相続する

相続が起こると、相続人は財産だけではなく、借金も相続します

借金については、債権者としては相続人に対して法定相続分の割合で請求することができます。

借金を相続したくない場合は、家庭裁判所に相続放棄の申述という手続をします。

相続放棄をすると、被相続人の一切の権利義務を受け継がないということになりますので、プラスの財産も相続できません。

相続放棄をする場合は、自己のために相続の開始があったことを知ってから3ヶ月以内に、家庭裁判所に相続放棄申述書を提出します。

被相続人の財産を処分したりしてしまうと、相続を承認したことになり、相続放棄できなくなりますので、被相続人の遺産には手を付けないようにしましょう。

相続放棄申述書の作成については司法書士に依頼することもできますので、必要に応じて相談してください。

なお、被相続人の子が全員相続放棄すると、相続人に被相続人の直系尊属(親など)が入ってきます。

直系尊属が全員亡くなっていたり、全員相続放棄したりすると、今度は相続人に被相続人の兄弟姉妹が入ってきます。

被相続人の相続人が妻と子だった場合、妻に全財産を相続させたいからと言って、子が相続放棄してしまうと、被相続人の直系尊属や兄弟姉妹が入ってくることになります。

その結果、妻は被相続人の直系尊属や兄弟姉妹と遺産分割協議をしなければならなくなってしまいます。

そのため、被相続人に借金がないのであれば、子は家庭裁判所での相続放棄はせずに、全財産を妻に相続させる内容の遺産分割協議を妻と子で行うことにより、全財産を妻に取得させることができます。

つまり、被相続人に借金がないのであれば、自分は財産をもらわない旨の遺産分割協議をすれば良いということになります。

関連記事:相続放棄申述書作成サービス

遺産分割協議書の作成

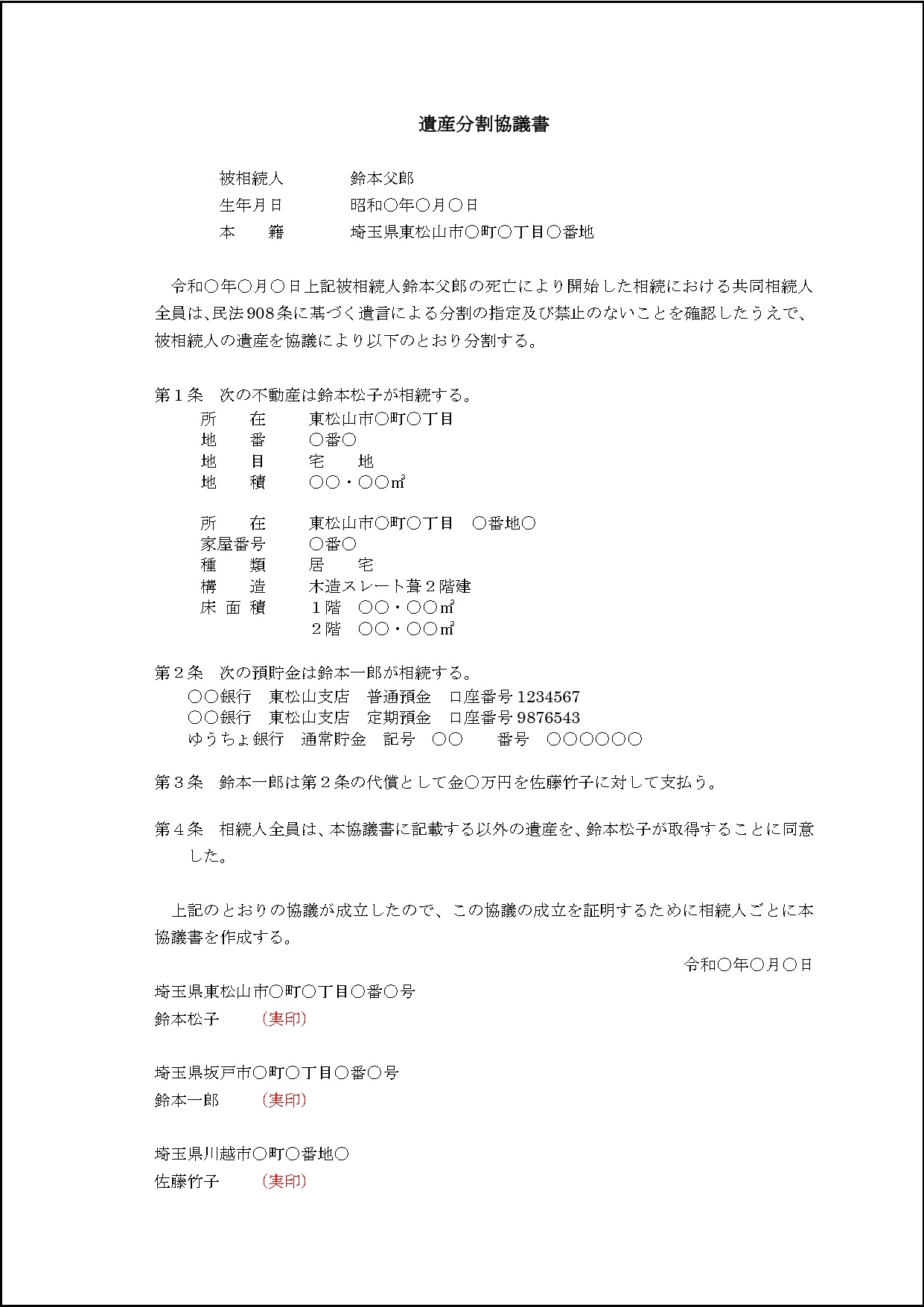

遺産分割協議書ワードファイル・サンプル

遺産分割協議書PDF・サンプル

相続人同士で遺産の分け方の話し合いが決まったら、その内容を遺産分割協議書にします。

不動産の相続登記を司法書士に依頼すれば、遺産分割協議書も司法書士の方で作成することが多いと思いますので、この場合、ご自身で遺産分割協議書を作らなければならない訳ではありません。

遺産分割協議書に書く内容としては、亡くなった人(被相続人)を氏名、生年月日、本籍などで特定して、それぞれの財産を誰が取得するか書いていきます。

サンプルを例に説明すると、例えば第1条で不動産は妻の松子さんが取得するとしています。

預貯金については、第2条の様に銀行名、支店名(場合によっては種類、口座番号など)で特定して、誰が相続するか記載します。

口座ごとに別の人が相続するような内容にしても良いですし、相続人のうちの一人が預貯金全てを取得して、その代わりに代償金を別の相続人に支払うという形にするケースもあります。

第3条は代償金を他の相続人に払う形の文例です。

第4条については、当事者のご希望で入れるケースもあるし、入れないケースもあるのですが、もし、遺産分割協議書に記載していない財産があった場合の取得者を定めておくものです。

この条項を入れておいた場合、遺産に漏れがあっても、漏れた遺産の相続手続について、条項を入れておいた遺産分割協議書を流用できます。

不動産の相続登記のケースでは稀に私道など不動産の一部を漏らしてしまう可能性があります。

後で、私道などの漏れに気づいたときに、第4条の条項が入っていれば、その遺産分割協議書を使って漏れた不動産の相続登記ができます。

逆に、第4条の条項を記載しなかった場合、漏れた遺産に後で気付いたときは、その遺産について改めて遺産分割協議書を作り、相続人全員の署名押印(実印)をもらうことになります。

第4条の条項を入れるかどうかは当事者次第ですので、ご希望される場合は条項を入れるということになります。

遺産分割協議書を作ったら、相続人全員の実印の押印をします。

相続人の名前については記名よりも署名の方が望ましいでしょう。

各相続手続

不動産の相続登記

土地や建物などの不動産が相続財産にある場合は、戸籍謄本類一式や遺産分割協議書を添付して法務局に相続登記を申請します。

士業に依頼する場合は、司法書士に依頼します。

法務局に相続登記を申請すると、概ね1~2週間で登記が完了します。

登記が完了すると、昔でいう権利証の代わりに、登記識別情報通知書というパスワードが記載された書類が交付されます。

不動産を売ったり、贈与したり、担保に入れたりする場合に、このパスワードが必要になりますので、登記識別情報通知書を大切に保管しておきましょう。

登記識別情報通知書を紛失しても、売ったり、贈与したり、担保に入れたりする登記手続はできますが、費用が余計にかかる可能性があります。

なお、相続登記の際に法務局に提出する戸籍謄本一式、遺産分割協議書、印鑑証明書、住民票などは原本還付の手続をしておけば、登記完了後に戻ってきます。

戻ってきた書類を金融機関での手続に流用することも可能です。

関連記事:相続登記サービス

預貯金、株式、国債、投資信託などの相続手続

預貯金を相続手続する場合は、戸籍謄本一式、遺産分割協議書、印鑑証明書などを金融機関に提出して、金融機関の相続手続の書類を記入して手続します。

アポなしで金融機関に行くとすごく待たされることがありますので、一度電話を入れて「預金の相続手続をしたいけど予約していった方が良いか?」と聞いておくことをお勧めします。

金融機関によっては郵送で相続手続ができる場合もあります。

戸籍謄本一式、遺産分割協議書、印鑑証明書の原本は、金融機関でコピーをとった後に返してくれるところが多いです。

金融機関に出向いて相続手続をする場合、時間がかかることが多いです。

1~2時間ぐらいはかかるイメージがあります。

また、書類を本部の相続部門に回して手続する金融機関もあるので、2~3回金融機関に足を運ぶケースもあります。

株式などを相続する場合は、株式を相続する相続人名義の証券口座を開設して、そこに被相続人の有した株式を移すことになります。

株式を売却したい場合も、一度、相続人名義の証券口座に移してから売却します。

口座開設や株式の相続手続については、証券会社に電話をして相続手続をしたい旨を伝えれば、案内してもらえると思います。

郵送で相続手続ができるケースもあるので、まずは電話をしてみましょう。

金融資産の相続手続は少し手間がかかるので、生前に残高の少ない預金口座は解約してしまうとか、株式や投資信託は売却して預金に変えておくとかしておくと、相続手続がスムーズに行えます。

預貯金、株式などの相続手続をご自身で行うのが手間だという場合は、司法書士に代行を依頼することもできます。

必要に応じてご相談いただければと思います。

関連記事:預貯金の相続手続サービス

生命保険

生命保険金の受取人になっている場合は、受取人の方が保険会社か代理店に電話をして、生命保険の受け取りをしたい旨を伝えましょう。

必要な書類などの説明があると思いますので、それに従って手続しましょう。

相続登記はいつまでにすれば良い?

「不動産の相続登記を10ヶ月以内にしなければならないのではないか?」と心配される方もいらっしゃいますが、10ヶ月というのは相続税申告の期限になります。

不動産登記については10ヶ月以内にしなければならないということはありません。

しかし、相続登記しないで、二代、三代と相続を繰り返していくと、相続人がどんどん増えていってしまいます。

不動産を単独名義にする場合、相続人全員の遺産分割協議書への押印(実印)と印鑑証明書が必要になりますから、相続人が増えすぎると遺産分割協議が難航する可能性があります。

したがって、相続人が増えないうちに遺産分割協議をして相続登記をしておいた方が良いのではないかと思います。

その他、注意事項としては、法定相続分を超える部分については登記を入れないと、第三者に対抗できないという問題があります。

例えば、遺産分割協議で誰か一人が単独で不動産を取得したとしても、相続登記を入れないと、他の相続人の法定相続分については、その相続人の債権者に差押を入れられてしまう可能性があるのです。

例えば、長男と長女の二人が相続人だったとします。

長男と長女の法定相続分は2分の1ずつです。

二人で遺産分割協議をして長男が不動産を全部取得することになったとしても、相続登記を入れないと、長女に負債があったときに長女の債権者に不動産の2分の1について差押を入れられてしまう可能性があります。

これを防ぐためには、早めに相続登記を入れるということになります。

遺産分割協議前の預金の一部払い戻し

2019年7月1日より遺産分割協議がまとまる前でも、一部の相続人からの預金の一部払い戻しが可能となりました。

一部の預金を払い戻して、葬儀代とか各相続人の当面の生活費などに充てることができます。

遺産分割がまとまる前に払い戻しが可能ということは、他の相続人の実印や印鑑証明書なしに預金の払い戻しができるということになります。

一人の相続人が払い戻しできる金額ですが、相続開始時の預貯金額の3分の1に払い戻しをする法定相続人の法定相続分をかけた金額となります。

例えば、預金額が600万円で相続人が長男と二男の二人だった場合で、長男が単独で預金の払い戻しをしようとしたときは、600万円の3分の1に長男の法定相続分2分の1をかけた100万円が、長男が単独で払い戻しできる額となります。

なお、同一金融機関からの払い戻しは150万円が上限となります。

相続税

相続税の申告が必要かどうかについて解説します。

相続税の課税対象となる財産から被相続人の債務や葬儀費用を引いた額が、遺産に係る基礎控除額を超えている場合、相続税の申告が必要になります。

相続税の申告は、相続の開始を知った日の翌日から10ヶ月以内に行いますので、申告が必要そうな場合は早めに税理士さんに相談しましょう。

遺産に係る基礎控除額は、3000万+(600万円×法定相続人の数)で計算します。

相続人の人数によって次のような計算になります。

- 相続人が1人の場合 3600万円

- 相続人が2人の場合 4200万円

- 相続人が3人の場合 4800万円

- 相続人が4人の場合 5400万円

- 相続人が5人の場合 6000万円

相続税が課税される財産としては、まず、被相続人の有していた財産、例えば、不動産、預貯金、有価証券、現金です。

次に、被相続人の財産ではないけれども、みなし相続財産になるものとして生命保険金や退職金があります。

生命保険金については、非課税限度額を超えた部分をみなし相続財産として相続税の計算に入れます。

非課税限度額は、相続人一人につき500万円です。

相続人の人数によって次の様な金額となります。

- 相続人が1人の場合 500万円

- 相続人が2人の場合 1000万円

- 相続人が3人の場合 1500万円

- 相続人が4人の場合 2000万円

- 相続人が5人の場合 2500万円

被相続人から、生前、相続時精算課税の適用を受けて贈与を受けた財産も相続税がかかる財産となります。

ご自身達のケースでは、生前に相続時精算課税の制度を使ったことがあったか思い出してください。

また、被相続人が亡くなる前3年以内に、被相続人から贈与を受けた財産も相続税がかかる財産となります。

これらの相続税がかかる財産の合計から被相続人の債務や葬儀費用を引いた額が、上記の遺産に係る基礎控除額を超えそうな場合は税理士さんに相談しましょう。

当事務所では、相続税の申告が必要そうな場合は、ご希望によって税理士に取り次ぐこともしております。

いずれにせよ、相続税の申告・納税が遅れると、延滞税や加算税がかかってきますので、早めに税理士さんに相談しましょう。

まとめ

親の遺産の相続手続は主に次の様な流れになります。

- 遺言書の有無の調査

- 戸籍謄本等の収集

- 遺産分割協議書の作成

- 不動産の相続登記

- 預貯金の相続手続

これらをご自身で行うことが手間な場合は司法書士に依頼することもできますので、必要に応じてお申し付けください。

相談の多いサービス