はじめに

相続が開始したときに、亡くなった人(被相続人)の相続人になる人は誰でしょう?

被相続人の配偶者、子、親、兄弟姉妹などの中の誰になるのかを本記事で解説します。

また、相続人間の財産取得の法律上の比率である法定相続分についても解説します。

関連動画

記事と同じ内容を動画でも約15分で解説しております。

お好みの方をご覧ください。

相続人(法定相続人)は誰か?

法律で定められている相続人(法定相続人)が誰になるかを解説します。

配偶者

まず、亡くなった人(被相続人)の配偶者は常に相続人となります。

配偶者がいれば配偶者が相続人となります。

配偶者が死亡していたり、いない場合は、配偶者は相続人となりません。

子(第一順位)

亡くなった人(被相続人)に子がいる場合は、子が相続人となります。

配偶者と子がいる場合は、配偶者と子が相続人になります。

被相続人の死亡以前に死亡している子がいる場合は、死亡している子の子(被相続人からすると孫)が相続人となります。

これを代襲相続と言います。

上記の例で被相続人の孫も被相続人の死亡以前に死亡していた場合は、その孫の子(被相続人からすると曾孫)が相続人になります。

これを再代襲と言いますが、子、孫、ひ孫のような直系卑属の場合は、被相続人の死亡以前に死亡していたときは、どんどん下に再代襲していきます。

直系尊属(第二順位)

被相続人の直系卑属がいない場合や相続放棄などにより誰も相続人とならない場合は、被相続人の直系尊属が相続人となります。

被相続人の親が存命であれば、親が相続人になるということです。

被相続人の両親が亡くなっている場合は、さらに上に行き、被相続人の祖父母が直系尊属として相続人になります。

兄弟姉妹(第三順位)

被相続人に子がいなくて、直系尊属もすべて亡くなっている場合は、被相続人の兄弟姉妹が相続人となります。

被相続人の死亡以前に死亡している兄弟姉妹がいる場合、その兄弟姉妹の子(被相続人からすれば甥姪)が相続人となります。

これを代襲相続といいますが、兄弟姉妹の場合は一代限りしか代襲相続しません。

被相続人の死亡以前に甥姪が死亡していた場合は、再代襲はしません。

図で相続人を解説

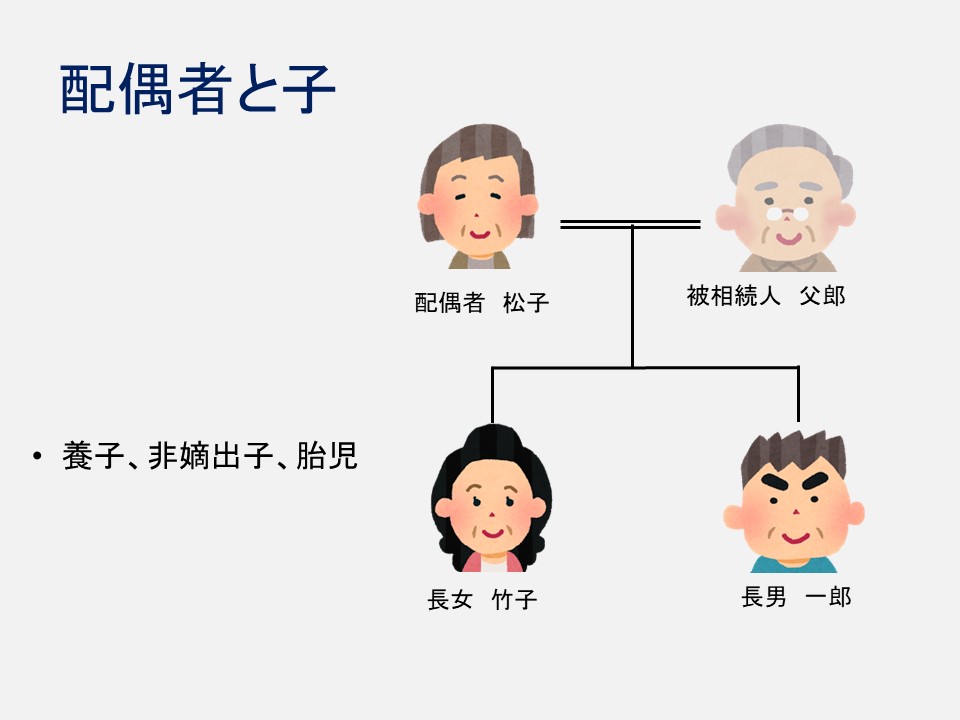

子

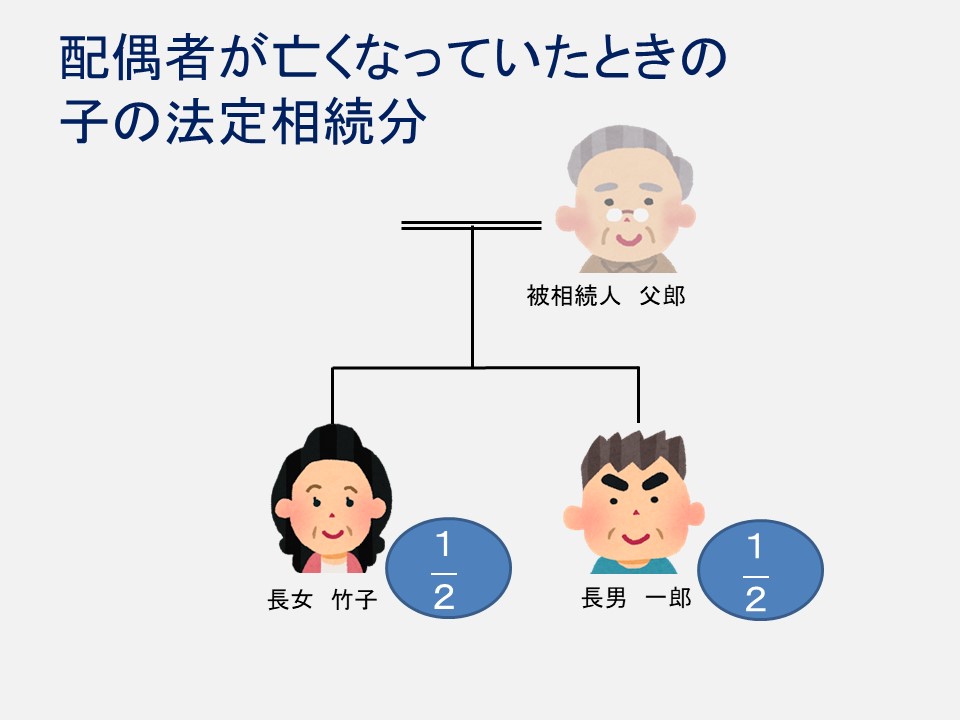

被相続人と父郎さんとした場合、相続人は配偶者の松子さんと、長男の一郎さんと長女の竹子さんとなります。

配偶者が父郎さんの死亡以前に亡くなっていた場合は、子のみが相続人となります。

被相続人の子としては、被相続人の養子や非嫡出子も含まれます。

なお、胎児も生まれたものとみなして、相続人となります。

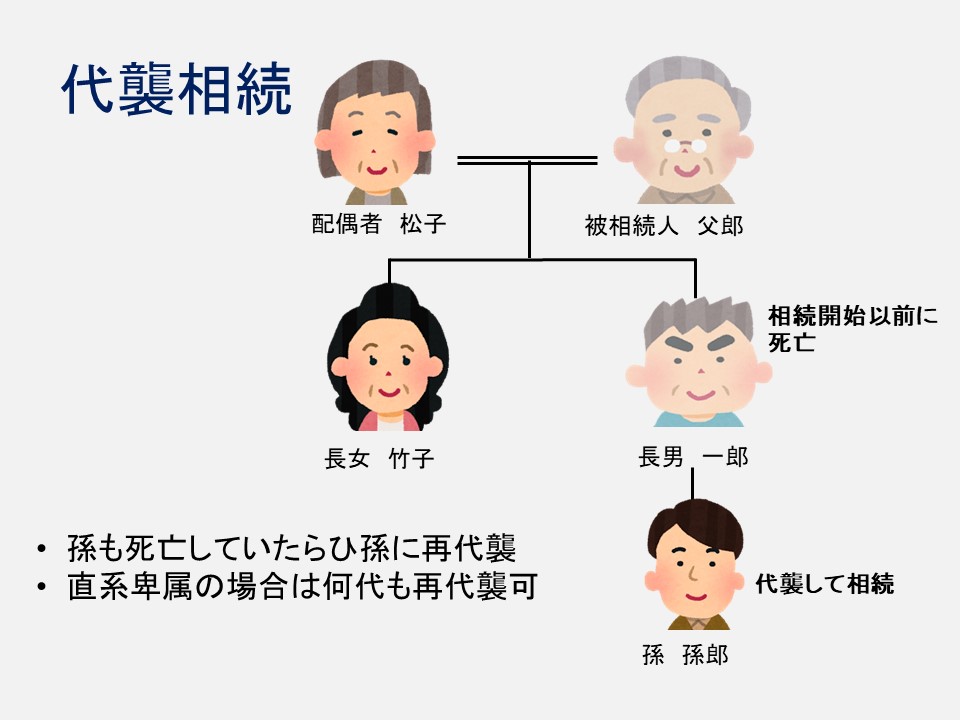

父郎さんの死亡以前に長男の一郎さんが亡くなっていた場合、一郎さんの子である孫郎さんが一郎さんを代襲して相続人となります。

孫郎さんも父郎さんの死亡以前に亡くなっていた場合は、孫郎さんの子がさらに代襲して相続人となります。

この様に、直系卑属の場合は、何代にも渡り再代襲していきます。

直系尊属

被相続人に子、孫、ひ孫などがいない場合、被相続人の直系尊属(親など)が相続人となります。

上記の例では、父郎さんの配偶者と、父郎さんの両親が相続人になります。

両親のうちのどちらかが亡くなっていた場合は、存命の親が相続人です。

被相続人の死亡以前に両親が亡くなっていた場合は、被相続人の祖父母が相続人となります。

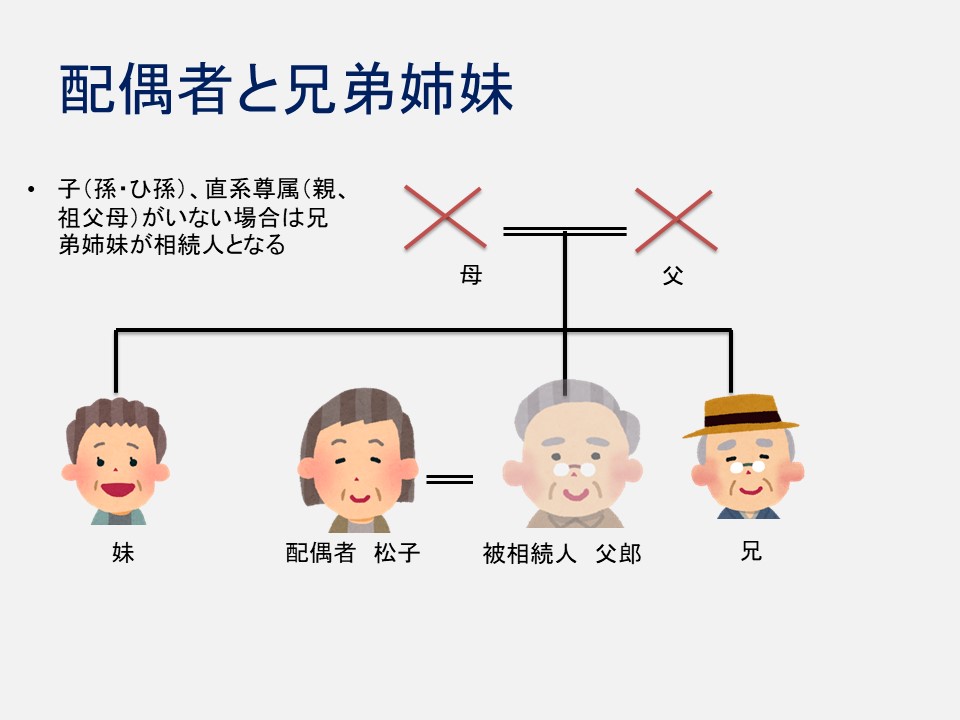

兄弟姉妹

被相続人の子などがいなくて直系卑属は相続人とならず、直系尊属も全員亡くなっている場合、被相続人の兄弟姉妹が相続人となります。

上記の例では父郎さんの配偶者と兄弟姉妹が相続にです。

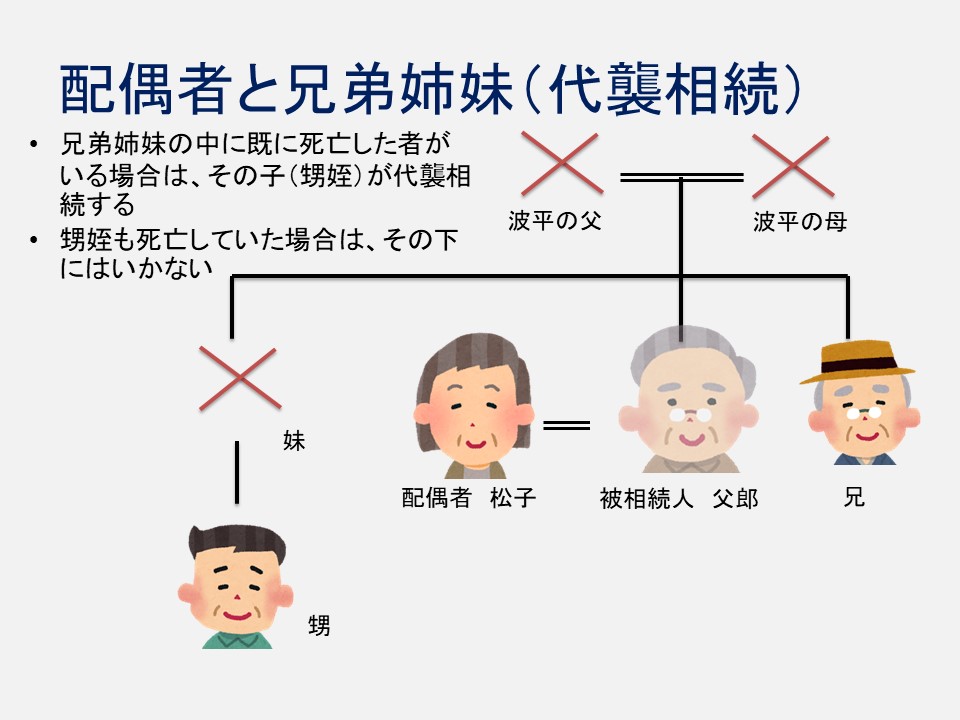

被相続人の死亡以前に兄弟姉妹が亡くなっていた場合、その兄弟姉妹の子(被相続人からすると甥姪)が相続人となります。

上記の例では、被相続人の妹が亡くなっているので、その妹の子が代襲して相続人となります。

なお、兄弟姉妹の場合は一代限りしか代襲相続しないので、甥姪が被相続人の死亡以前に亡くなっていた場合は、甥姪の子には再代襲しません。

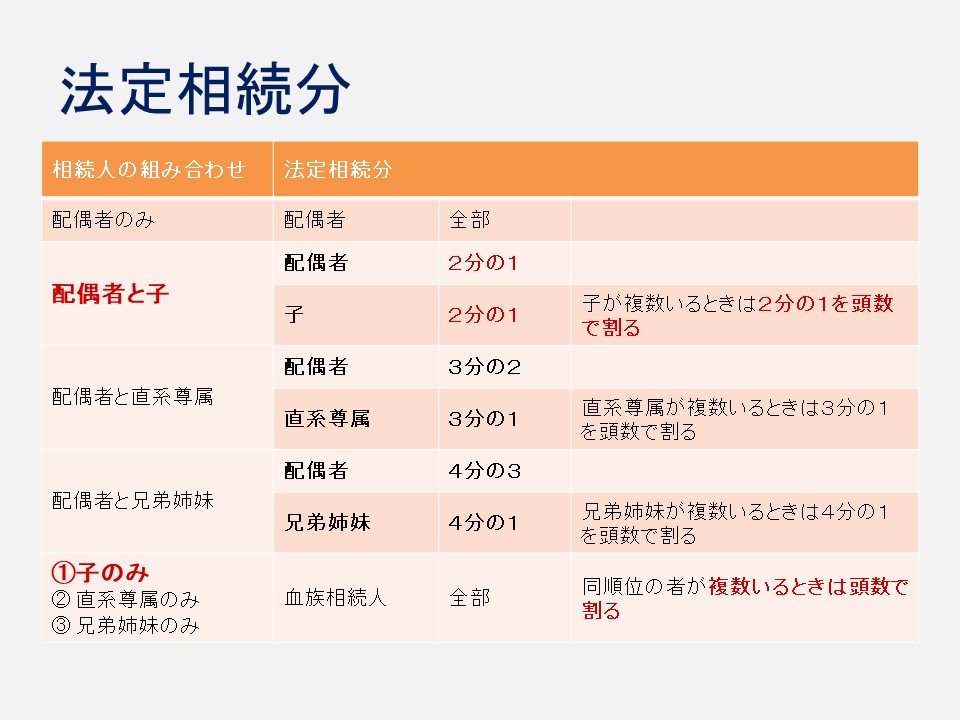

法定相続分

相続人間の法律上の相続割合である法定相続分について解説します。

表の上から説明すると、相続人が配偶者のみの場合は、配偶者が全部を取得するということになります。

相続人が配偶者と子である場合は、配偶者の法定相続分が2分の1、子の法定相続分が2分の1となります。

子が複数の場合は、2分の1を均等に分けます。

相続人が配偶者と直系尊属である場合、配偶者が3分の2、直系尊属が3分の1となります。

直系尊属が複数の場合は、3分の1を均等に分けます。

相続人が配偶者と兄弟姉妹である場合、配偶者が4分の3、兄弟姉妹が4分の1となります。

兄弟姉妹が複数の場合は、4分の1を均等に分けます(ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の半分です)。

相続人に配偶者が入らず、子のみが相続人のときは、子が全部を取得しますが、複数の場合は均等割りをします。

相続人に配偶者が入らず、直系尊属のみが相続人のときは、直系尊属が全部を取得しますが、複数の場合は均等割りをします。

相続人に配偶者が入らず、兄弟姉妹のみが相続人のときは、兄弟姉妹が全部を取得しますが、複数の場合は均等割りをします。

図で法定相続分を解説

子の法定相続分

父郎さんを被相続人とした場合、父郎さんの配偶者が既に亡くなっていれば、父郎さんの子のみが相続人となります。

長男と長女の二人がいた場合、均等分して一人2分の1ずつとなります。

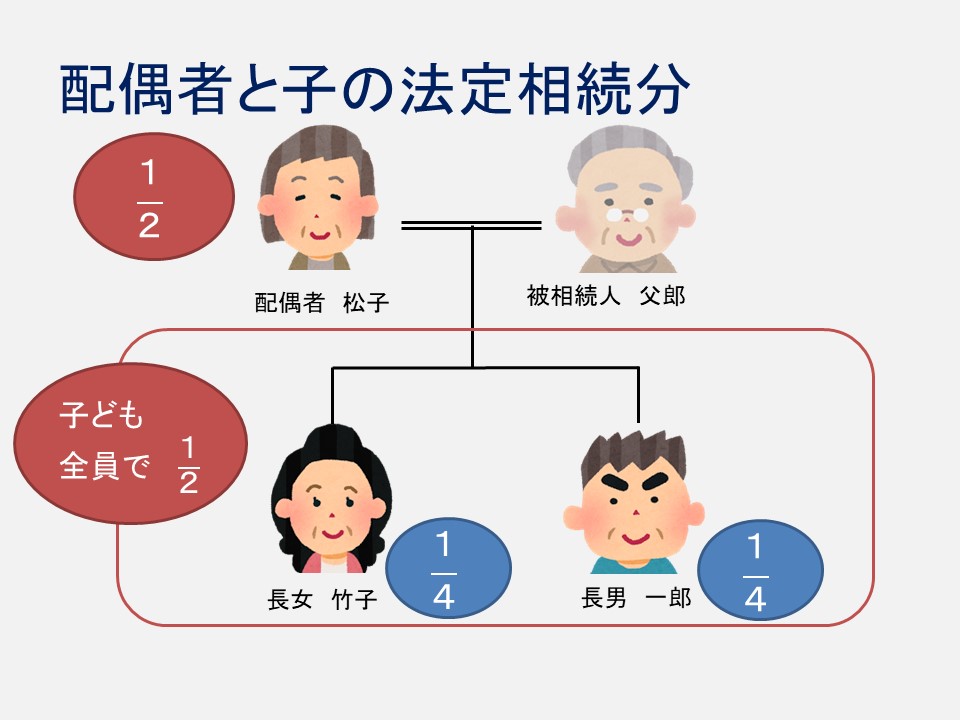

被相続人に配偶者と子がいれば、配偶者の法定相続分は2分の1、子は全体で2分の1となります。

子が複数の場合は、この2分の1を均等割りしますので、上記の例では一人あたり4分の1ずつとなります。

代襲相続人の法定相続分

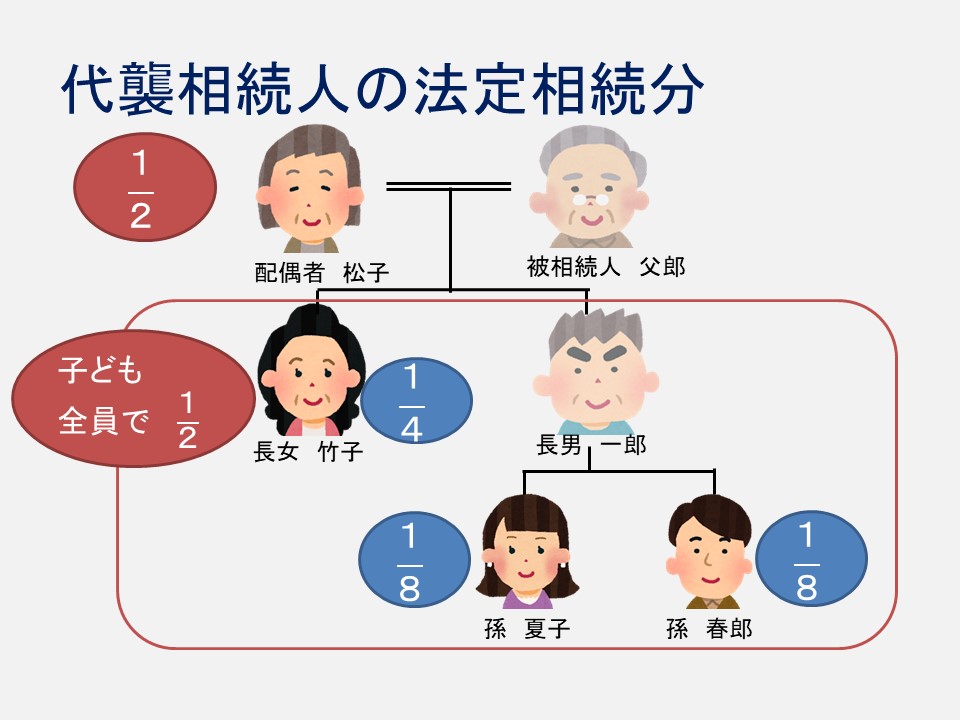

上記の図のように長男の一郎さんが被相続人の死亡以前に死亡していた場合、一郎さんの子が代襲して相続人となります。

上記の例では、一郎さんが取得するはずだった法定相続分は2分の1ですから、これを一郎さんの子で均等割りすることになります。

一郎さんの子が二人だった場合は、一人当たりの法定相続分は8分の1です。

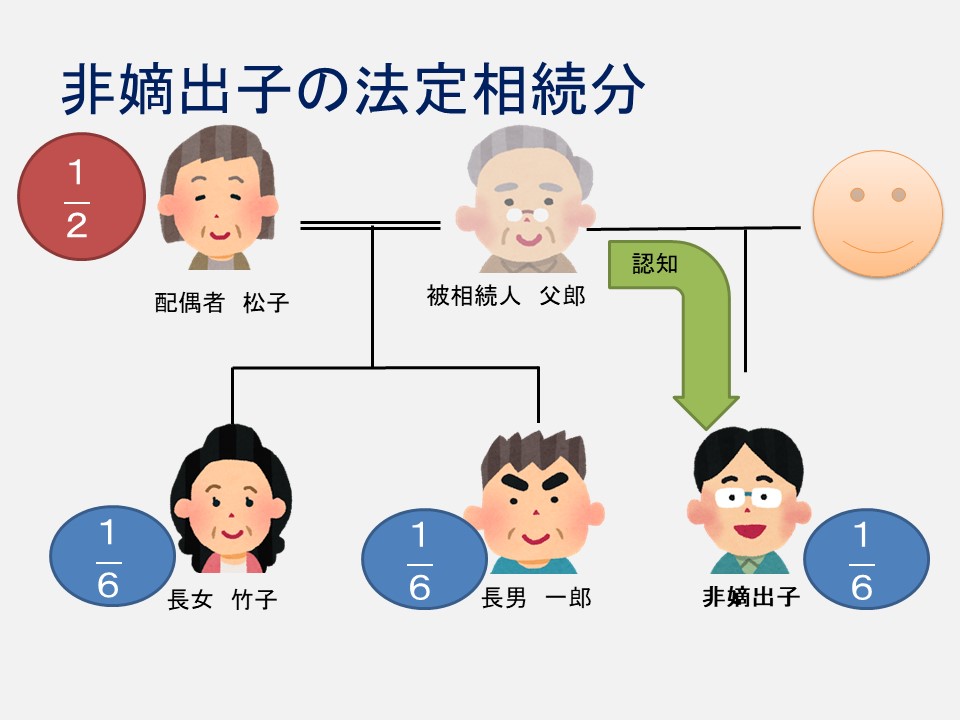

非嫡出子の法定相続分

上記の図の様に父郎さんが婚姻外で子をもうけて認知していて非嫡出子がいたとしたらどうなるでしょうか?

父郎さんの相続人は配偶者と子で、法定相続分は配偶者が2分の1、子が全体で2分の1です。

子たちで2分の1を分けることになりますが、非嫡出子も嫡出子も割合は一緒です。

上記の例では子は非嫡出子も含めて3人ですから、2分の1を3人で均等分して一人あたり6分の1となります。

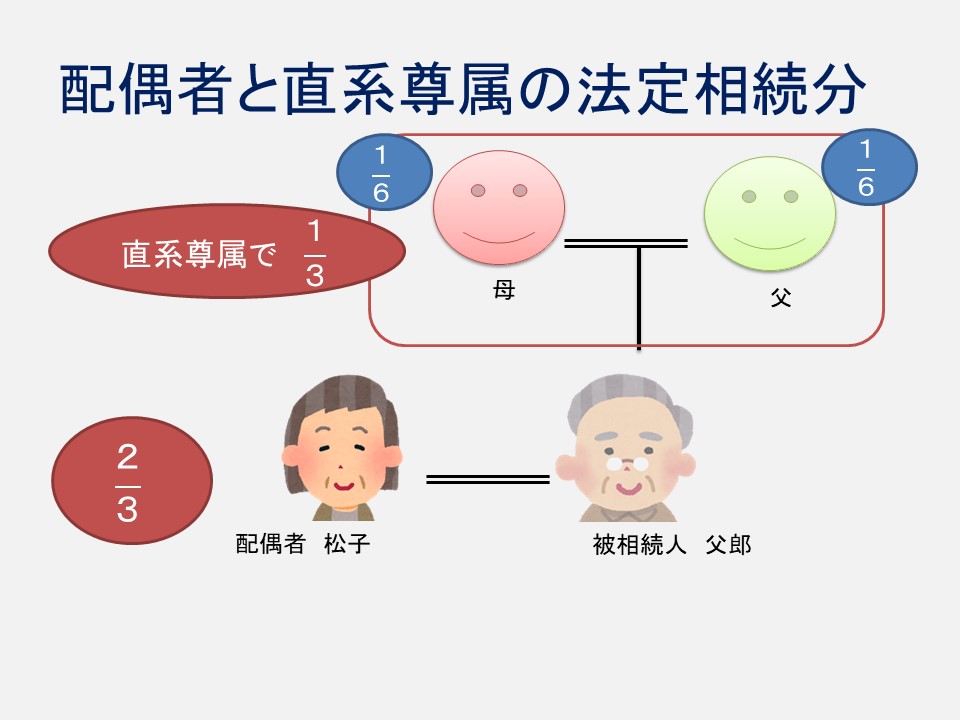

直系尊属の法定相続分

配偶者と直系尊属が相続人となる場合、配偶者の法定相続分は3分の2、直系尊属は全体で3分の1となります。

直系尊属が複数の場合は、3分の1を均等割りします。

上記の例では、被相続人の父郎さんの両親が相続人となるので、3分の1を二人で分けて、親一人あたり6分の1となります。

親のいずれかが亡くなっていた場合は、3分の1が存命の親の法定相続分となります。

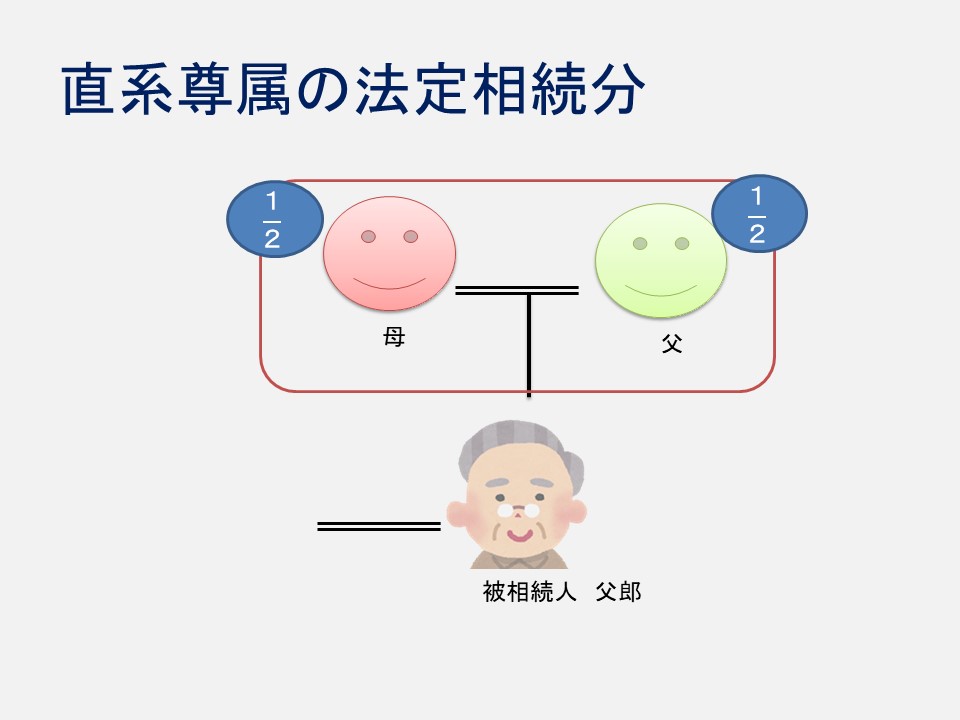

被相続人に配偶者がいなくて、直系尊属のみが相続人となる場合、直系尊属が二人いれば一人当たりの法定相続分は2分の1となります。

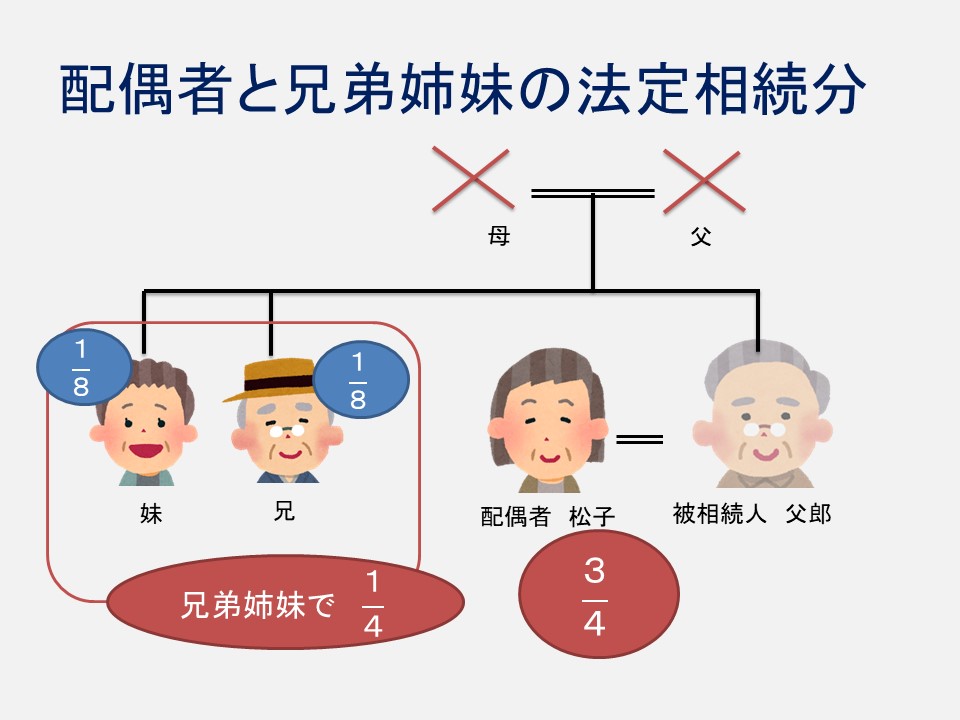

兄弟姉妹の法定相続分

配偶者と兄弟姉妹が相続人となる場合、配偶者の法定相続分が4分の3で、兄弟姉妹は全体で4分の1となります。

兄弟姉妹が複数の場合は4分の1を均等割りします。

被相続人の死亡以前に死亡している兄弟姉妹がいた場合は、死亡した兄弟姉妹が取得するはずだった相続分は、その兄弟姉妹の子が代襲して相続しますが、複数の場合は死亡した兄弟姉妹が取得するはずだった相続分を均等割りします。

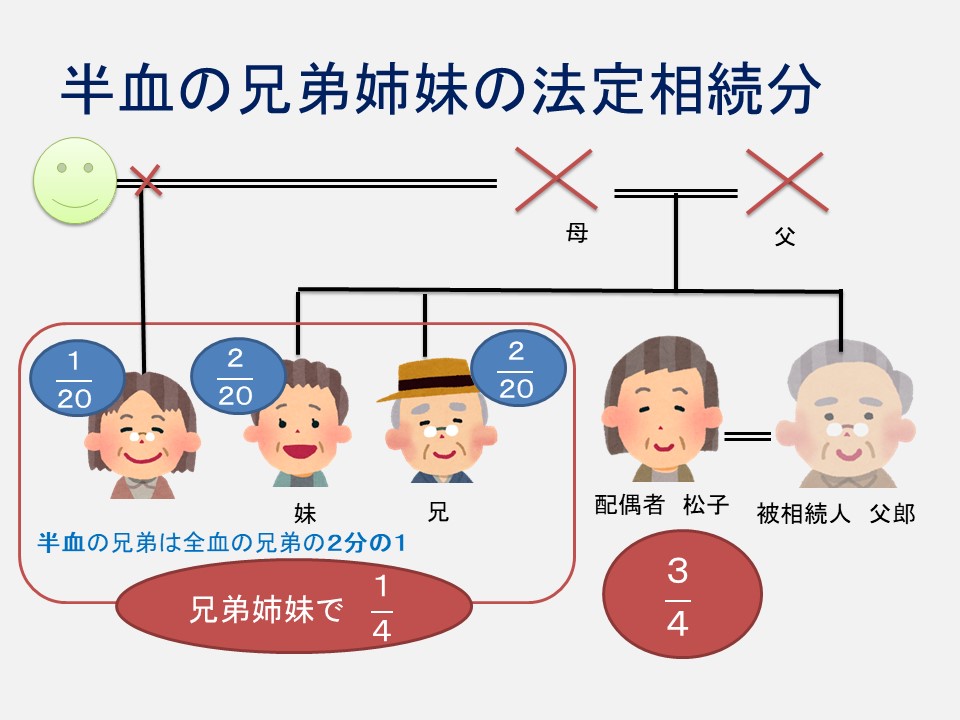

なお、父母の一方のみを同じくする兄弟を半血兄弟と呼んでいますが、兄弟姉妹が相続人になる場合、半血兄弟の法定相続分は全血兄弟(父母の双方を同じくする兄弟)の半分になります。

上記の例で、父郎さんのお母さんが再婚であり、前婚のときの子(父郎さんからすると半血兄弟)がいたとします。

上記の例で、兄弟姉妹全体の法定相続分は4分の1ですが、全血兄弟が二人、半血兄弟が一人なので、4分の1を2:2:1の比率で分けます。

全血兄弟一人あたり20分の2、半血兄弟が20分の1の法定相続分となります。

まとめ

本記事では、法定相続人と法定相続分について解説してきました。

不動産や預貯金の相続手続では、基本的に法定相続人全員の関与が必要となります。

例えば、不動産を単独名義に相続登記したい場合、相続人全員が実印を押印した遺産分割協議書が必要となります。

また、預貯金の相続手続には原則として、相続人全員が実印を押印した遺産分割協議書が必要です(預貯金の一部について相続人の一人から払い戻し請求できる制度は民法改正で新設されましたが)。

したがって、相続手続は遺言書がなければ、相続人全員の協力が基本的に必要となります。

将来、相続人全員の協力が得られない可能性があるなら、生前に遺言書を作っておくことが望ましいでしょう。

なお、法定相続分についても解説してきましたが、これは相続人全員が遺産分割協議で法定相続分とは異なる割合の財産取得に合意するなら、法定相続分とおりでなくても構いません。

例えば、配偶者が全財産を取得するという内容の遺産分割協議に相続人全員が同意するなら、その様な分け方でも構いません。

司法書士柴崎事務所(埼玉県東松山市元宿2-26-18)では、不動産の相続登記、預貯金の相続手続、遺言書作成サポートなどのご依頼・ご相談を承っております。

初回の面談相談は無料です。

お電話(0493-31-2010)またはフォームからご予約ください。