2015年11月5日、熊谷で家族信託のセミナーがありました。

50名近い参加者がおり、家族信託の注目度の高さが伺えました。

講師は家族信託普及協会の宮田浩志先生で、「家族信託を活用した争族・事業承継対策」というテーマでお話頂きました。

先生が家族信託を活用されるのは、成年後見制度ではできないことがあるからとのこと。

成年後見制度は、高齢や障がいで判断能力の無い方の財産管理や身上監護をする制度ですが、本人のために本人の財産を守ることを目的とした制度です。

このため、不動産を成年後見人が売ろうと思っても、売却代金を施設入所や生活費に充てると言った合理的な理由がないと売れません。

手持ちの預貯金で施設入所費や生活費などがまかなえるなら、不動産の売却は認められない可能性が高いです。

相続税対策などは、本人のためにするわけではなく、相続税を納める相続人のためにすることですから、成年後見制度では認められません。

また、積極的な資産運用(不動産の購入、買換え、アパート建設等)も認められません。

預貯金資産は、預貯金資産のまま保持していくことぐらいしか成年後見制度ではできません。

相続税対策、積極的な資産運用については、仮にご本人が判断能力があったとしたら行ったであろうとしても、成年後見人にはできないのです。

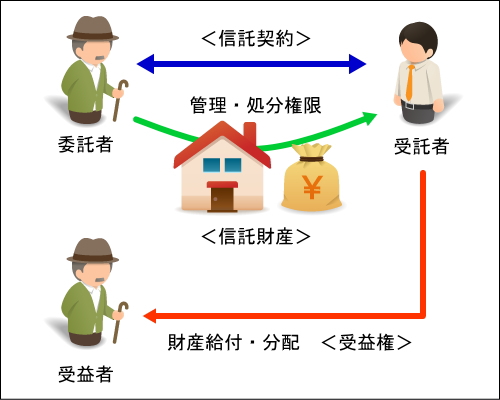

しかし、ご本人が認知症等で判断能力を喪失する前の元気なうちに、ご家族と信託契約を結んで、財産をご家族に信託しておけば、信託の目的に沿って、ご家族が信託財産を管理・処分することができます。

信託の目的が「相続税対策、積極的な資産運用」であれば、ご本人が認知症になった後でも、ご家族は信託財産を使って相続税対策や積極的な資産運用ができるのです。

これが、家族信託を使う大きなメリットのうちの一つです。

そして、この認知症後の相続税対策・積極的な資産運用のために家族信託を組むというのが全体のうちの7割ぐらいを占めている典型的事例だそうです。

家族信託を使う大きなメリットはもう一つあります。

それは、2次相続以降の資産承継者を指定できるということです。

これは、受益者連続信託と呼ばれています。

通常の民法の遺言制度では、自分の財産をあげる人しか指定できません。

「自分の次は息子、息子の次は誰」というように二世代以降の承継者を指定することはできないのです。

しかし、家族信託を使えば、「受益者を先々まで定める」ことで、二次相続以降も財産の承継者を指定することが可能となります。

これを使えば、長男夫婦に子どもがおらず、二男夫婦に子ども(孫)がいるようなときに、まず、財産を長男に承継させて、長男死亡後は長男の妻に承継させて、長男の妻が死亡したら二男の子ども(孫)に承継させるという指定ができるようになります。

今回の家族信託セミナーでは、認知症後の財産管理、受益者連続信託という2大メリットを中心に事例も踏まえて分かりやすくご講義頂きました。

今回のご講義を参考に、当職もお客様に家族信託を説明を分かりやすくできるようにしておきたいと思います。